고연수 하나증권 연구원은 18일 증권업종에 대해 투자의견 ‘비중 확대’를 유지하며 “국내 증시로의 자금 유입이 지속될 것으로 예상되는 만큼 금리 인상 우려에 따른 주가 조정을 매수 기회로 삼을 필요가 있다”고 말했다.

(표=하나증권)

시장에선 하반기 기준금리 인상 가능성이 부각되면서 증권사의 채권 평가손실과 트레이딩 손익 둔화를 우려하고 있다. 그러나 고 연구원은 대부분 증권사가 채권 포지션에 대한 헤지 전략을 병행하고 있어 금리 상승에 따른 손실 규모가 우려보다 제한적일 것으로 봤다. 오히려 증시 호조에 따른 주식 관련 평가이익이 늘어나면서 금리 부담을 일부 상쇄할 수 있다는 판단이다.

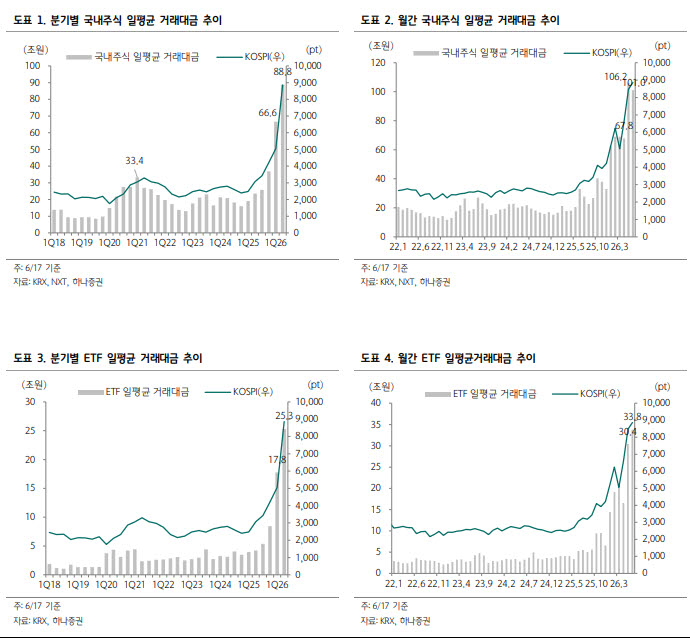

무엇보다 리테일 영업환경이 우호적이라는 점이 증권주 반등의 근거로 꼽힌다. 2분기 누적 기준 국내 증시 일평균 거래대금은 89조원으로 전 분기 대비 33% 증가했다. ETF 일평균 거래대금도 25조원으로 같은 기간 42% 늘었다. 특히 6월 들어 국내 증시 일평균 거래대금은 약 101조원으로, 5월 106조원에 이어 100조원 안팎의 높은 수준을 유지하고 있다.

고 연구원은 “현재 거래대금 수준이 지속될 경우 커버리지 증권사의 2분기 순이익은 평균적으로 시장 컨센서스를 약 20% 웃돌 것으로 추정된다”고 설명했다.

하나증권은 증권업종 최선호주로 한국금융지주와 삼성증권을 제시했다. 한국금융지주는 한국투자증권 의존도가 낮아지는 가운데 자회사 실적 기여가 확대되고 있다는 점이 긍정적으로 평가됐다. 2024년 기준 한국투자증권의 세전이익 기여도는 80% 수준이었지만, 올해 1분기엔 약 70%까지 낮아졌다. 자회사 고유자금 운용이 기존 예·적금 중심에서 주식과 ETF 등으로 확대되고 있는 점도 증시 호조 국면에서 평가이익 증가로 이어질 수 있다는 분석이다.

삼성증권은 브로커리지와 자산관리(WM) 수익 비중이 50%로 다른 증권사보다 높아 거래대금 증가의 수혜가 크다는 평가다. 국내외 주식 평균 수수료율도 높은 수준을 유지하고 있어 리테일 시장 회복에 따른 실적 개선 폭이 클 것으로 전망됐다. 여기에 삼성그룹의 두나무 지분 취득도 중장기 성장 동력으로 거론됐다. 삼성증권은 디지털자산과 토큰증권 거래·유통, 삼성카드는 결제와 멤버십 연계, 삼성SDS는 블록체인 인프라와 커스터디 시스템 구축 등 계열사별 역할 분담을 통한 사업 확장 가능성이 있다는 분석이다.

키움증권은 관심종목으로 제시됐다. 키움증권 주가는 1분기 실적 발표 이후 리테일 시장점유율 회복 기대가 낮아지며 주가순자산비율(PBR)이 1.5배에서 1.2배 수준까지 낮아졌다. 다만 코스닥 반등과 함께 개인투자자 참여가 확대될 경우 시장점유율 회복 가능성은 여전히 남아 있다는 평가다.

고 연구원은 “시장점유율이 단기간에 회복되지 않더라도 국내 증시 거래대금 추정치 상향 조정과 함께 키움증권의 밸류에이션 매력도가 다시 부각될 수 있다”고 말했다.

하나증권은 한국금융지주와 삼성증권의 2026년 예상 PBR을 각각 1.0배, 1.2배로 제시했다. 기대배당수익률은 한국금융지주 4.0%, 삼성증권 5.6% 수준으로 추정했다.