최영광 NH투자증권 연구원은 “2026년 실적은 상고하저 흐름을 보이겠지만 전년 대비 큰 폭의 개선이 예상된다”며 “2027년에도 견조한 수급 밸런스를 바탕으로 영업이익 증가세가 지속될 것”이라고 전망했다. 이어 “현재 주가 기준 2026년 주가순자산비율(PBR)은 0.9배 수준으로 밸류에이션 매력도 충분하다”고 평가했다.

목표주가 하향은 업황 악화보다는 눈높이 조정 성격이 강하다는 분석이다. 최 연구원은 “계절적 비수기 영향과 원재료 가격 약세에 따른 하반기 스판덱스 가격 하락을 반영해 올해 영업이익 전망치를 기존 대비 10.6% 낮췄다”며 “경쟁사 라이크라(Lycra)의 구조조정이 마무리되면서 기존 목표주가 산정에 반영했던 프리미엄도 제거했다”고 설명했다.

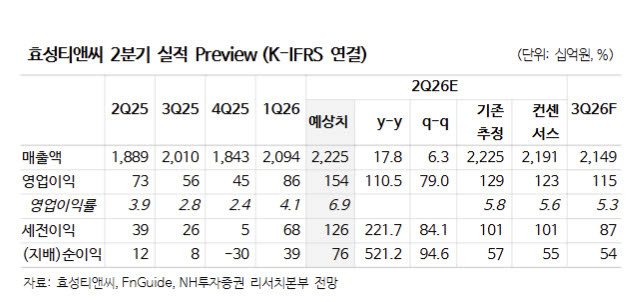

실적은 2분기를 기점으로 큰 폭 개선될 것으로 예상했다. NH투자증권은 효성티앤씨의 2분기 영업이익을 전년 동기 대비 110.5% 증가한 1543억원으로 추정했다. 이는 시장 컨센서스를 26% 웃도는 수준이다.

최 연구원은 “2분기 누적 평균 스판덱스 가격과 스프레드가 각각 전분기 대비 19.3%, 18.7% 상승했고 춘절 효과 종료에 따른 영업일수 증가로 판매량도 늘어난 것으로 추정된다”며 “섬유 부문 영업이익은 1352억원으로 전사 실적 개선을 견인할 것”이라고 밝혔다.

하반기에는 계절적 비수기에 진입하지만 업황 둔화 폭은 제한적일 것으로 내다봤다. 최 연구원은 “전방 원단업체들의 원재료와 최종재 재고가 모두 역사적 저점 수준”이라며 “2027년 봄·여름(S/S) 시즌 물량 생산을 위한 수요가 예상돼 예년보다 강한 구매 수요가 가격 하락을 방어할 것”이라고 설명했다. 이어 “비수기 효과는 전년보다 약할 것으로 예상되며 하반기 영업이익도 전년 대비 96.7% 증가할 전망”이라고 덧붙였다.

중장기 스판덱스 수급 여건도 긍정적으로 평가했다. 올해는 신규 증설이 사실상 없는 반면 수요는 꾸준히 증가하면서 업황 개선이 이어질 것이란 분석이다.

최 연구원은 “2027년 약 12만5000톤 규모의 신규 증설이 예정돼 있지만 연평균 8% 수준의 수요 성장률을 고려하면 스판덱스 가동률은 2026년 77.5%에서 2027년 78.6%로 오히려 높아질 전망”이라며 “수급 밸런스 개선세를 바탕으로 효성티앤씨의 증익 흐름도 지속될 것”이라고 강조했다.