삼성전기 수원사업장 전경. (삼성전기 제공)

그는 인공지능(AI) 서버 확대와 함께 그래픽처리장치(GPU) 아키텍처, 주문형반도체(ASIC) 고사양화가 MLCC와 패키징 기판 수요를 빠르게 끌어올리고 있지만, 공급은 이를 따라가지 못하고 있다고 분석했다. 김 연구원은 “AI 서버용 고용량 MLCC와 대면적 패키징 기판을 생산할 수 있는 업체는 제한적이고 수율도 낮아 공급 확대 속도가 더디다”고 설명했다.

향후 최소 2년 이상 공급 부족이 지속되고 수급 불균형에 따른 판가 상승이 이어질 것이라는 전망이다.

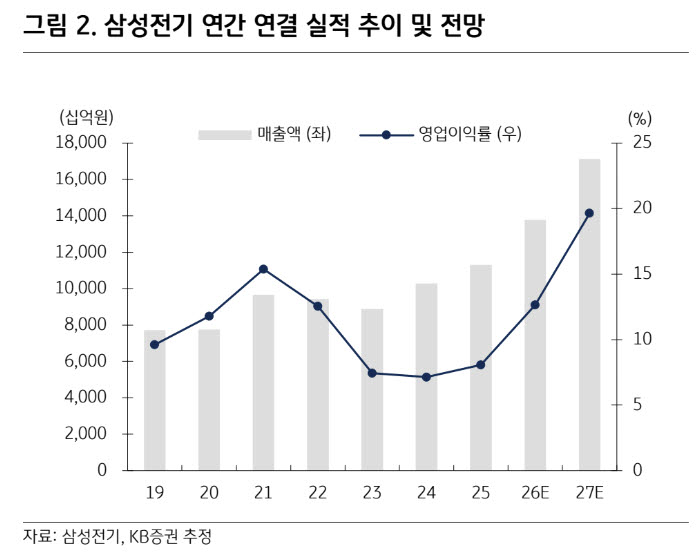

연간 열결 실적 추이 및 전망. (사진=삼성전기, KB증권)

김 연구원은 “일본 희토류 재고가 6개월 이상으로 추정되지만, 이트륨과 디스프로슘 등 희토류를 사용하는 고신뢰성 MLCC 수요가 빠르게 늘고 있어 향후 공급 불확실성이 커질 수 있다”고 분석했다. 이어 “일본 업체들의 생산 차질이 현실화될 경우 MLCC 가격 상승과 함께 삼성전기가 상대적인 반사이익을 누릴 가능성이 높다”고 전망했다.

KB증권은 삼성전기 5년 영업이익 연평균성장률(CAGR) 추정치를 기존 68%에서 73%로 높였다.

김 연구원은 “삼성전기 실적과 업황은 여전히 과소평가 돼있다”며 “전일 종가 기준 상승여력은 36.4%”라고 했다.