김태현 IBK투자증권 연구원은 “2분기 실적은 기저효과로 인해 다소 아쉽겠지만 하반기 실적 개선 기대감과 희토류·해저케이블 등 중장기 성장동력은 여전히 유효하다고 판단돼 매수 의견을 유지한다”고 밝혔다. 이어 “최근 베트남 통신사 비엣텔(Viettel)의 AI 데이터센터 구축 사업에 전력망 공급 계획을 발표하는 등 동남아 데이터센터 투자 확대의 수혜가 본격화될 것으로 기대된다”고 말했다.

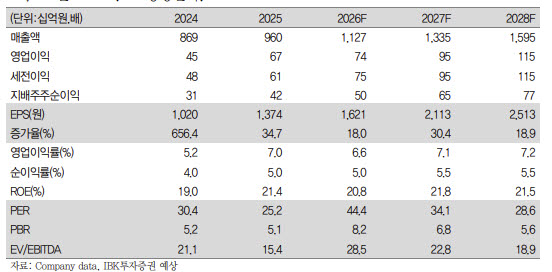

IBK투자증권은 LS에코에너지의 2분기 연결 매출액과 영업이익을 각각 2985억원, 245억원으로 전망했다. 전년 동기 대비 각각 19.3%, 3.7% 증가한 수치다. 견조한 매출 성장세가 이어지겠지만 지난해 북미향 지중배전(URD) 케이블 수출 호조에 따른 높은 기저효과로 이익 증가폭은 제한적일 것으로 내다봤다.

주력 자회사인 LS-VINA는 베트남 내수 프로젝트 확대와 덴마크향 초고압 케이블 수출 증가에 힘입어 성장세를 이어갈 것으로 예상했다. 김 연구원은 “LS-VINA는 초고압케이블 매출 증가와 소재 부문의 양호한 실적이 이어질 전망”이라며 “구리 가격 상승에 따른 판가 인상 효과는 긍정적이나 지난해 높은 실적에 따른 기저부담으로 영업이익률은 전년 동기 대비 하락할 것”이라고 설명했다.

동남아 데이터센터 투자 확대는 중장기 성장 모멘텀으로 꼽았다. 특히 버스덕트(Busduct) 사업 성장에 주목했다. 버스덕트는 데이터센터 내 전력 분배 설비로 사용되는 제품이다.

김 연구원은 “데이터센터 내 전력 분배 설비로 사용 비중이 확대되고 있는 버스덕트는 지난해 기준 LSCV 매출의 약 7% 수준에 불과하지만 영업이익률은 16.8%로 배전과 UTP 사업을 크게 상회하는 고부가가치 제품”이라며 “제품 믹스 개선을 통한 전사 수익성 제고 효과가 기대된다”고 평가했다.

미국향 통신케이블 사업은 관세 부담이 이어지고 있지만 동남아 수출 확대가 이를 일부 상쇄할 것으로 전망했다. 김 연구원은 “LSCV는 미국향 통신케이블(UTP)의 관세 영향으로 수익성 부담이 지속되고 있으나 통신케이블 판매 증가와 인도네시아 등 동남아 지역으로의 버스덕트 수출 확대로 매출 성장세는 이어질 전망”이라고 분석했다.

목표주가 상향 배경에 대해서는 밸류에이션 재평가 가능성을 제시했다. 김 연구원은 “제품 믹스 개선에 따른 수익성 제고 효과를 반영해 목표 주가수익비율(PER)을 기존 34.4배에서 40.9배로 상향 조정했다”며 “동남아 데이터센터 투자 확대와 희토류 사업 가치가 점차 반영될 것”이라고 설명했다.