경기도 이천시 SK하이닉스 본사 모습_[연합뉴스 자료사진]

앞서 SK하이닉스는 지난 3월 비공개 방식으로 나스닥 상장 신청서를 제출하고 씨티증권·JP모건·골드만삭스·뱅크오브아메리카(BofA)를 주관사로 선정한 것으로 알려졌다. 상장 규모는 발행주식의 약 2.5% 수준, 조달 금액은 최대 40조원 안팎으로 추산된다. 이달 초 해외 기관투자자를 대상으로 한 기업설명회(NDR)를 마쳤고, 현재 미국 증권거래위원회(SEC) 심사 절차를 거치고 있는 것으로 전해졌다.

미국 상장 이후 기대되는 효과는 투자 대상군 확대다. 그동안 SK하이닉스로 유입되는 해외 패시브 자금의 대표 통로는 ‘아이셰어스 MSCI 사우스 코리아 ETF’(EWY)였다. EWY는 한국 증시에 투자하는 대표 ETF지만, 단일 국가 ETF라는 특성상 종목 비중 제한이라는 한계가 있다. 미국 펀드 운용 규제상 단일 종목 비중이 25%를 넘기 어렵고, 5% 이상 종목의 합산 비중도 제한되기 때문이다.

이 때문에 삼성전자와 SK하이닉스 주가가 급등해 EWY 내 비중이 커지면 ETF는 리밸런싱 과정에서 보유 비중을 줄여야 한다. 반면 ADR 상장 이후 SK하이닉스가 미국 시장에서 거래 가능한 종목이 되면 미국 반도체 ETF, AI·기술주 ETF, 글로벌 성장주 펀드 등으로 편입 통로가 넓어질 수 있다. 반도체 섹터 ETF는 EWY와 달리 특정 한국 종목의 비중 상한 부담도 상대적으로 작다.

필라델피아반도체지수 편입 기대도 거론된다. 해당 지수를 추종하는 대표 ETF인 ‘아이셰어스 반도체 ETF’(SOXX)는 운용자산이 437억달러 규모다. 김영건 미래에셋증권 연구원은 “SK하이닉스 ADR은 지수 편입 종목 중 25위권에 해당하는 규모”라며 “연내 상장 시 2027년 9월 정기변경 때 편입 가능성을 기대해볼 수 있다”고 설명했다.

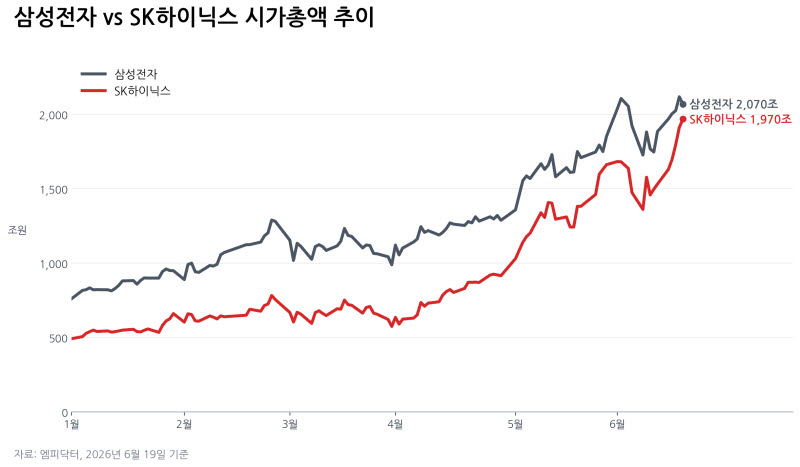

밸류에이션 격차 축소 기대도 있다. SK하이닉스는 HBM 시장에서 엔비디아 공급망의 핵심 기업으로 평가받지만, 미국 투자자 입장에선 한국 증시에 상장돼 있다는 점이 접근성을 떨어뜨리는 요인이었다. ADR 상장 이후엔 마이크론 등 미국 반도체주와 직접 비교되는 구도가 강화될 수 있다. 12개월 선행 주가수익비율(PER) 기준 SK하이닉스는 6.9배로, 마이크론의 11배 안팎보다 낮은 수준이다.

김선우 메리츠증권 연구원은 “ADR 상장을 통해 글로벌 투자자 저변이 넓어지고, 나스닥과 필라델피아반도체지수 편입 시 패시브 펀드 수급을 기대할 수 있다”고 내다봤다. 이어 “SK하이닉스 ADR은 6월 SEC 승인 이후 8월 상장이 가능할 것으로 전망된다”며 “(같은 메모리 업종인) 마이크론을 보유한 펀드들의 즉각적인 편입이 발생하며 주가는 가파른 재평가가 나타날 수 있다”고 말했다.

다만 ADR 상장이 긍정적 효과만 있는 것은 아니다. 시장에선 SK하이닉스가 지주사인 SK스퀘어의 최소 지분율 20%를 유지하는 범위에서 현재 상장 주식 수의 약 2.5% 이내 신주를 발행할 수 있다는 추정이 나온다. 신주 발행이 현실화하면 기존 주주 입장에서는 주당 가치 희석 부담이 생길 수 있다.