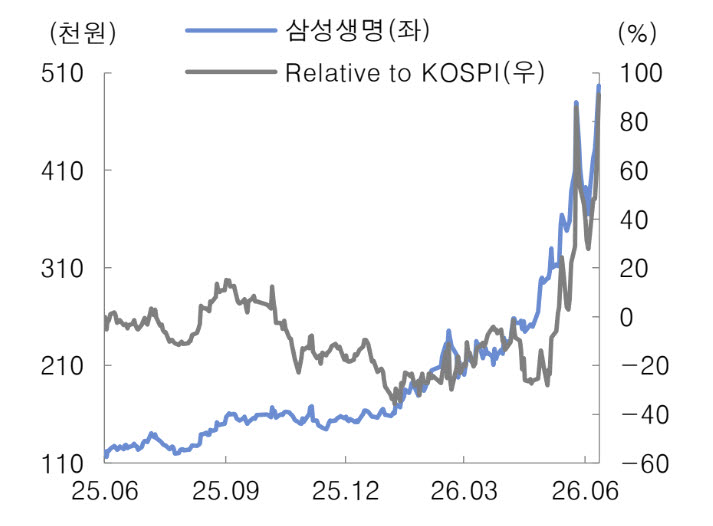

삼성생명 주가 추이. (사진=대신증권)

대신증권은 삼성생명의 적정 기업가치를 118조원으로 산정했다. 상장사 지분가치 86조원, 비상장사 지분가치 3조8000억원, 보험 본업 영업가치 26조5000억원, 순현금 1조7400억원을 합산한 결과다. 특히 삼성전자 지분가치는 주주 몫인 40%를 반영해 평가했다.

박 연구원은 삼성생명 보험 본업 경쟁력도 여전히 견조하다고 평가했다. 박 연구원은 “삼성생명의 지속 가능한 연간 순이익은 2조5000억~2조6000억원 수준”이라며 “올해는 충당부채 일부가 투자이익으로 반영되면서 순이익이 2조8100억원까지 늘어날 것”이라고 전망했다.

박 연구원은 “보험업계 전반적으로 건강보험 경쟁이 심화되고 성장성은 제한적이지만 삼성생명은 대규모 전속 설계사 채널을 기반으로 생명보험사 가운데 건강보험 판매 경쟁력이 가장 높다”고 평가했다.

향후 주가 흐름은 삼성전자 주가와의 연동성이 높을 것으로 내다봤다. 박 연구원은 “보험 본업 성장에는 한계가 있는 만큼 삼성생명의 기업가치는 삼성전자를 비롯한 보유 지분가치의 영향을 크게 받을 수밖에 없다”며 “결국 삼성생명 주가의 향방도 삼성전자 주가 흐름에 좌우될 가능성이 높다”고 말했다.