키스트론은 리드 와이어 및 케이블 와이어 제조 업체로, 해외 매출 비중은 80% 내외로 높은 수준이다. 그는 “주요 고객사인 일본 커패시터 3사 내 리드 와이어 점유율은 약 60%로 파악한다”며 “반도체 호황이 지속돼 커패시터 수요가 강세를 보이면 와이어 제품군이 수혜을 받을 전망이다. 본업 성장과 함께 2027년 비철금속(알루미늄) 진입도 주목한다”고 분석했다.

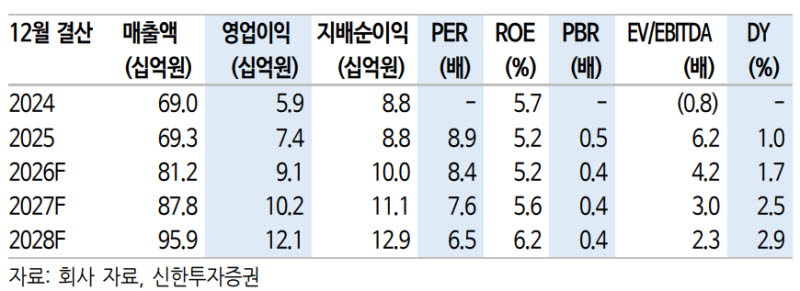

앞서 1분기 매출액은 198억원(전년 대비 +16%), 영업이익 21억원(+14%)으로 분기 최대 실적을 달성했다. 김 연구원은 “제품별로 리드 와이어 96억원, 케이블 와이어 89억원을 기록했다. 커패시터용 와이어 확대로 가동률이 대폭 상승했다”며 2026년 매출액과 영업이익은 각각 812억원(+17%), 91억원(+23%)을 전망했다.

그러면서 “전방 커패시터 수요 확대에 의한 물량 증가 및 가동률 상승세에 주목한다. 환율도 우호적이다”며 “2027년 비철금속 진출 시 전방 산업 규모가 4배 확대될 것으로 추정한다. 2027년 하반기 진입 후 2028년부터 단계적으로 매출 증대가 예상된다. 중장기 신사업 성장성 모멘텀이 유효하다”고 덧붙였다.