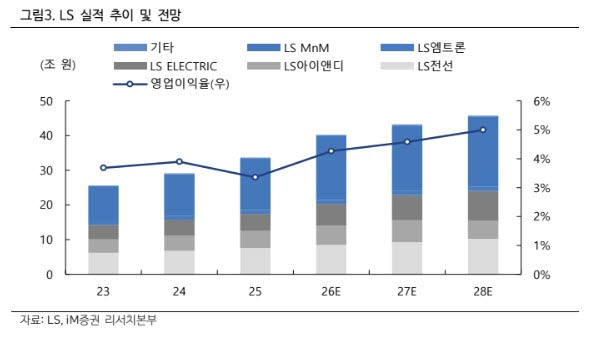

특히 핵심 자회사인 LS전선의 수주 증가세가 두드러진다. LS전선의 별도 기준 수주잔고는 2022년 2조8000억원에서 2023년 4조4000억원, 2024년 5조9000억원, 2025년 6조9000억원으로 늘어난 데 이어 올해 1분기에는 7조5000억원까지 증가했다.

이 연구원은 “LS전선은 지중·해저 초고압 프로젝트와 부스덕트(대용량 전력 전달을 위해 금속 덕트 내부에 도체를 배치한 배전 시스템) 수주 확대를 바탕으로 실적 개선이 가속화될 것”이라며 “AI 데이터센터 전력 공급의 핵심 설비인 부스덕트 수요 증가가 수익성 개선으로 이어질 것”이라고 설명했다.

최근 전기동 가격 강세도 실적 개선 요인으로 꼽았다. AI 데이터센터와 신재생에너지 인프라 확대에 따른 수요 증가와 광산 공급 차질이 겹치면서 전기동 가격은 t당 1만3000달러 수준까지 상승했다.

이 연구원은 “LS전선과 LS아이앤디 등 주요 자회사들은 제품 가격이 전기동 가격과 연동되는 구조”라며 “동 가격 상승 효과가 향후 실적 개선으로 이어질 가능성이 높다”고 분석했다.

정부가 추진 중인 중복상장 규제 역시 주가 상승 촉매로 제시됐다. 그동안 LS는 에식스솔루션즈, LS MnM, LS이링크, LS에코첨단소재 등의 기업공개(IPO)를 추진해 왔으나 중복상장 규제 도입으로 계획 변경이 불가피할 것으로 예상된다.

이 연구원은 “지주회사는 자회사 중복상장에 따른 이해상충 우려로 할인 평가를 받아왔다”며 “중복상장을 원칙적으로 금지하는 제도가 도입되면 지주회사 할인 요인이 완화되면서 밸류에이션 리레이팅(재평가)이 가능할 것”이라고 말했다.

3차 상법 개정으로 자사주 소각 압력이 높아진 점도 긍정적으로 평가했다. 이 연구원은 “동사 자사주 11.1%에 대해 상당부분 소각이 불가피할 것으로 예상된다”며 “이와 같은 소각이 밸류에이션 상승의 기반을 마련할 것”이라고 덧붙였다.