유지웅 다올투자증권 연구원은 “예상보다 높은 외형성장세가 2분기에도 유지될 것으로 보이며 하반기 들어서는 ESS향으로 공급되는 LFP 양극재로 인해 신규 성장 모멘텀이 현실화될 수 있다”고 밝혔다.

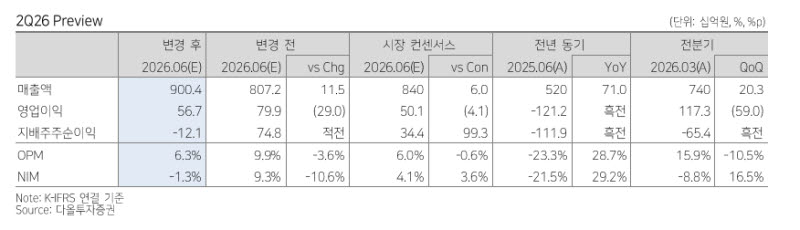

다올투자증권은 엘앤에프의 2분기 매출액과 영업이익을 각각 9004억원, 567억원으로 추정했다. 이는 전년 동기 대비 73% 증가, 흑자전환한 수준이다. 총 물량은 전분기 대비 10% 증가한 2만5000톤, 평균판매단가(ASP)는 전분기 대비 13% 상승한 것으로 예상했다.

유 연구원은 “연초 이후 물세를 보이고 있어 이에 따른 재고자산평가이익 가정을 일부 축소한 부분을 반영했다”면서도 “동사 기준으로 매출액 추정치는 약 12% 가량 상향했다”고 설명했다.

수익성도 정상화 국면에 진입했다는 평가다. 그는 “탄산리튬 재고평가에 적용되는 리튬가격이 현재 kg당 22달러로 분기 초와 많이 우상향해 1분기 대규모 재고자산평가이익의 대부분이 축소됐지만 분기 기준 절대 출하량 규모가 빠르게 회복되고 있고 ASP 상승세가 본격 반영되며 2분기에도 약 2% 수준에 머물렀던 일회성 제외 영업이익률이 6.3%로 정상화되기 시작한 것으로 판단한다”고 말했다.

물량 회복 배경으로는 글로벌 고객사 수요 확대를 꼽았다. 유 연구원은 “글로벌 T사의 유럽향 물량 증가가 나타나고 있으며, 3분기부터 기가 베를린에서 계획된 생산능력 증가에 대응하기 위해 동사 물량이 2분기부터 유의미하게 성장한 것으로 추정된다”고 분석했다. 이어 “기가 베를린 생산능력은 3분기 이후 연환산 물량이 37만대에서 45만대로 상승하는 구조”라고 덧붙였다.

하반기에는 ESS용 LFP 양극재가 새로운 성장축으로 자리 잡을 것이란 전망이다. 유 연구원은 “2분기 실적을 통해 2개 분기 연속 고성장세가 입증될 것으로 전망된다”며 “3분기 ESS향 LFP 생산공장 가동(SOP) 시작으로 추가 외형 성장에 대한 가시성이 나타날 것”이라고 내다봤다.

그는 “LFP 물량을 포함한 2026년 물량 가정은 약 9.8만톤, 2027년은 13.1만톤으로 예상한다”며 “2027년 들어서는 하이니켈의 미국향 물량 확대 업사이드도 기대된다”고 말했다.