백주호 현대차증권 연구원은 23일 방위산업에 대해 ‘비중 확대’ 의견을 제시하며 “글로벌 방산 수요는 특정 전쟁의 발발과 종전에 좌우되는 단기 이벤트가 아니라 안보 질서의 균열, 방위비 증액의 제도화, 실전 소모에 따른 리스토킹 수요가 동시에 작동하는 구조적 성장 국면에 진입했다”고 말했다.

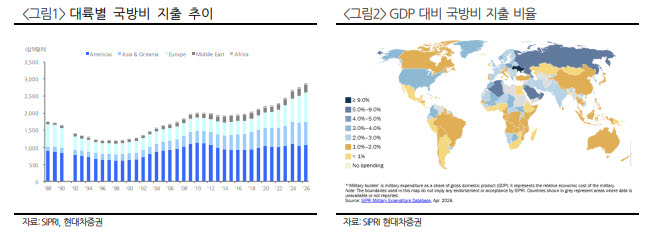

(표=현대차증권)

특히 북대서양조약기구(NATO)의 방위비 기준선이 기존 국내총생산(GDP) 대비 2%에서 2035년까지 5%로 높아진 점이 중장기 발주 증가로 이어질 수 있다는 평가다. 백 연구원은 “목표 연도는 2035년이지만 무기체계의 계약·생산·인도 리드타임이 수년에 달하기 때문에 전력화를 맞추려면 발주는 지금부터 이뤄져야 한다”고 설명했다.

유럽의 경우 우크라이나 지원 과정에서 기존 비축분을 빠르게 소진했다. 냉전 종식 이후 축소됐던 지상 무기 재고와 생산라인도 단기간에 회복하기 어렵다. 현대차증권은 1992~2021년 유럽연합(EU)의 주력전차 재고가 80%, 152·155㎜ 자주포가 64%, 다연장로켓이 48% 감소했다고 분석했다.

결국 핵심은 수요보다 공급이라는 지적이다. 미국은 고성능 무기체계를 보유하고 있지만 대외군사판매(FMS) 구조, 국제무기거래규정(ITAR), 높은 가격, 긴 납기가 제약 요인으로 꼽힌다. 유럽 역시 기술력은 갖췄지만 냉전 이후 축소된 생산라인과 숙련 인력 부족으로 단기간 내 생산능력 확대가 쉽지 않다.

이 공백에서 한국 방산의 경쟁력이 부각될 수 있다는 평가다. 백 연구원은 “한국 방산의 경쟁력은 납기, 가격, 국산화율, 현지화, 후속 군수지원의 조합에 있다”며 “방산 조달의 기준이 최고 성능에서 필요한 시점에 인도 가능한 성능으로 이동하면서 한국의 양산라인 자체가 전략적 자산으로 평가받고 있다”고 말했다.

유럽뿐 아니라 중동도 주요 수요처로 꼽혔다. 중동은 이란발 드론·미사일 위협을 계기로 방공망 재편 수요가 커지고 있다. 방공 수요는 요격미사일뿐 아니라 레이더, 발사대, 교전통제, 시험평가, 지휘통제 체계까지 포함한다. 천궁-II와 L-SAM 등 한국형 방공체계가 중동형 다층 방공망의 대안으로 부각될 수 있다는 분석이다.

다만 중장기적으로는 단순 완제품 수출만으로는 한계가 있다는 지적도 나왔다. 유럽의 ‘바이 유러피언’, 미국의 ‘바이 아메리칸’, 중동의 자국 방산 육성 기조가 강화될수록 현지 생산과 합작법인(JV), 정비·수리·운영(MRO) 체계 구축 능력이 중요해진다는 것이다.

현대차증권은 K-방산의 수출 전략이 완제품 직수출에서 현지 JV, 공동개발, 탄약·미사일 반복 공급을 결합한 구조로 진화하고 있다고 평가했다. 한화에어로스페이스의 루마니아 생산 거점과 폴란드 유도탄 JV, 현대로템의 폴란드 K2PL 생산라인 등이 대표 사례로 거론됐다.

최선호주로는 한화에어로스페이스(012450)를 제시했다. 백 연구원은 한화에어로스페이스의 잠재 수주 파이프라인을 약 37조원으로 추산하며 “K9 자주포, 천무, L-SAM 관련 밸류체인까지 글로벌 수요가 집중되는 무기체계에 가장 넓게 노출돼 있다”고 설명했다. 이어 “글로벌 방산 기업들과의 JV를 통해 서유럽 등 신규 시장 진출도 기대된다”며 “수주 가시성과 현지화 확장성의 교집합에서 가장 우위에 있다”고 덧붙였다.