김성래 한화투자증권 연구원은 24일 보고서에서 “로봇 상용화 단계 진입에 따라 그동안 피지컬AI 기반 기술 구현에서 이제는 사용자 요구 품질·비용·납기(QCD)에 맞는 제품 구현 역량이 핵심 경쟁요소로 부상할 전망”이라며 “이는 차량의 가혹조건에 맞는 부품을 대량으로 고객 요구 가격에 맞춰 양산해 온 현대모비스의 역량이 전면 부각될 시기 도래를 의미한다”고 강조했다.

현대모비스는 지난해 8월 최고혁신책임자(CID) 발표에서 로보틱스 사업 계획을 공개한 이후 채 1년도 안 된 시점에 BD 로봇 상용화 계획이 빠르게 구체화되고 있다. 2028년 현장 적용을 위한 액추에이터 설계 최적화와 양산 공장 준비에 착수했으며, 지난 5월에는 미국 현지에 35만개 규모의 액추에이터 양산라인을 구축하는 계획을 제시했다.

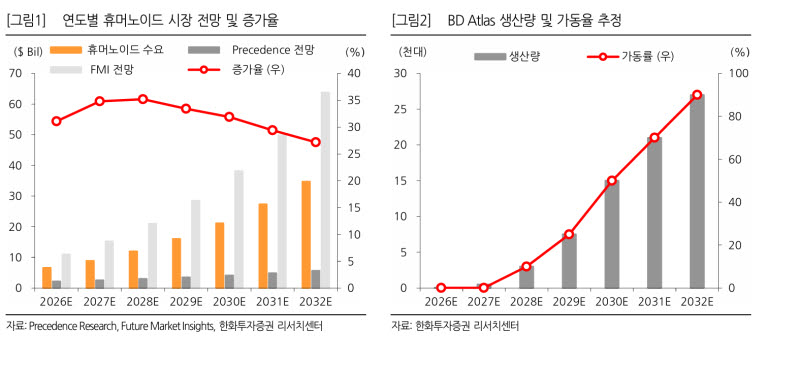

김 연구원은 “최소 2만5000개 이상의 그룹 내 휴머노이드 수요에서 현대모비스가 담당할 로봇 액추에이터 물량은 안전재고 고려 시 약 100만개 수준 이상으로 추정된다”고 분석했다. 2028~2032년까지 5년간 대규모 양산을 통해 액추에이터 매출만 총 2조7000억원 이상이 예상되며, 핸드 유닛(Hand Unit) 등 로봇 부품 영역 확대와 애프터서비스(A/S) 매출까지 포함하면 로봇 매출 규모는 같은 기간 5년간 3조8000억원(연평균 7560억원) 수준으로 성장할 전망이다.

김 연구원은 “BD 기업공개(IPO) 조건으로 한 기존 주주간 매수·매도 옵션 만기 시점 도래와 유상증자 가능성 증대에 따라 현대모비스의 BD 추가 지분 확보도 향후 주가 상승 모멘텀으로 작용할 요소”라고 덧붙였다.