박종대 하나증권 연구원은 “대형마트 사업은 확연한 홈플러스 철수 반사이익이 나타나고 있다”며 “1분기 대형마트 기존점 성장률은 전년 동기 대비 2%, 4~5월은 4~5%에 이르고 있다”고 밝혔다.

그는 “홈플러스 59개점이 폐점했는데 인근 이마트 점포 매출이 10% 증가하면서 전체 기존점 성장률을 2%포인트 올리고 있다”며 “2분기 기존점 성장률은 전년 동기 대비 3% 수준으로 기대한다”고 말했다.

트레이더스와 이마트에브리데이도 성장세가 이어지고 있다는 평가다. 박 연구원은 “트레이더스와 에브리데이도 1분기 대비 성장률이 모두 제고되고 있다”며 “1분기보다 전년 동기 대비 증익 폭이 더 클 수 있다”고 분석했다.

전문점 사업과 호텔 부문도 실적 개선세를 이어가고 있다. 그는 “전문점(노브랜드)도 대부분 부진 카테고리를 정리하고 안정적 실적 개선을 이어가고 있다”며 “2025년 조선호텔&리조트 영업이익이 530억원을 기록했는데 올해는 600억원 이상 가능할 듯하다”고 설명했다.

반면 온라인 사업과 일부 계열사는 부담 요인으로 꼽혔다.

박 연구원은 “스타벅스는 가습기 리콜 문제와 5월 마케팅 논란에 따른 매출 저하로 실적 불확실성이 큰 상태”라며 “6월은 전년도 프리퀀시 행사 영향 베이스가 높아 매출 감소에 따른 감익 폭이 작지 않을 듯하다”고 말했다.

쓱닷컴에 대해서는 “매출 부진이 고정비 부담으로 이어지고 있다”며 “올해도 700억원 정도 영업적자는 각오해야 할 듯하다”고 진단했다.

G마켓 역시 마케팅 비용 증가 영향이 이어질 것으로 봤다. 그는 “외형 성장을 위한 마케팅비 증가 국면에 있기 때문에 당분간 분기 400억원 내외 지분법손실이 불가피해 보인다”고 평가했다.

하나증권은 이마트의 2분기 연결 영업이익을 720억원으로 추정했다. 박 연구원은 “이마트 본사 이익 증가폭이 클 것으로 예상된다”면서도 “스타벅스와 쓱닷컴의 부진이 실적 개선폭을 제약할 듯하다”고 밝혔다.

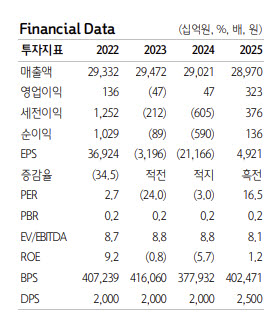

이어 “현재 주가는 12개월 선행 주가수익비율(PER) 12.7배 수준”이라며 “추세적인 주가 회복을 위해서는 이커머스 사업을 비롯한 제반 계열사 실적 불확실성이 해소돼야 할 것”이라고 덧붙였다.

한편 주주환원 정책에 대해서는 “이마트는 2025년 초 밸류업 프로그램을 발표했고 최소배당금을 주당 2500원으로 올리기로 했다”며 “2027년 6월까지 자사주 2.9%는 모두 소각할 예정”이라고 설명했다. 이어 “신세계푸드는 주식매수청구권 행사 가격(6만3348원)이 교환가격보다 30% 이상 높기 때문에 많은 주주들이 매수청구권에 응할 가능성이 크다”고 덧붙였다.