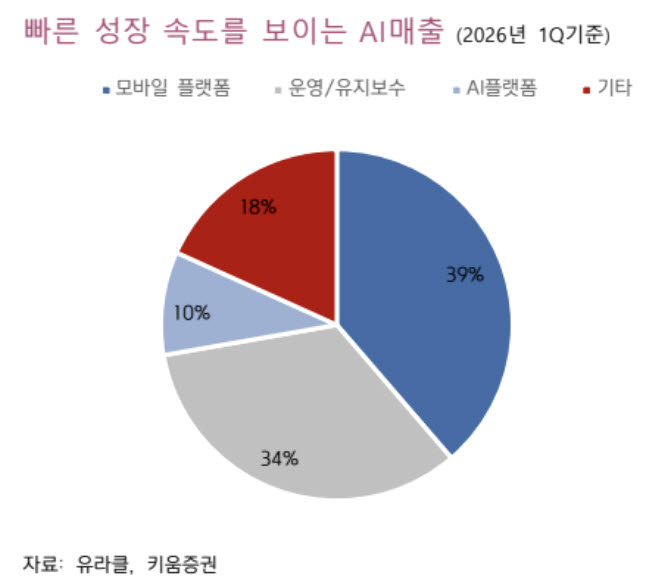

유라클 부문별 매출. (사진=키움증권, 유라클)

유라클은 기존 모바일 플랫폼 사업을 기반으로 AI 사업 비중을 빠르게 늘리고 있다. 올해 1분기 매출액은 87억원, 영업손실은 8억원을 기록했다. 다만 지난 1분기 AI 매출 비중은 9.5%로, 전년 동기(3.6%) 대비 크게 확대됐다.

김 연구원은 “현재 AI 매출은 아테나가 중심이지만 AI 인프라 관리 솔루션 ‘오르다’와 기업 특화 코드 자동화 솔루션 ‘코드어시스턴트’에 대한 관심이 높아지고 있어 하반기에는 AI 매출 비중이 급격하게 늘어날 것”이라고 내다봤다.

특히 기업들의 AI 전환(AX)이 본격화할수록 오르다의 수요가 확대될 것으로 전망했다. 오르다는 기업이 보유한 AI 도구의 인프라를 통합 관리하는 솔루션으로, 그래픽처리장치(GPU) 자원 배분과 AI 에이전트 통합 관리 기능을 제공한다.

김 연구원은 “최근 고가 GPU 도입이 확대되면서 GPU 활용도를 높이기 위한 리소스 분배와 에이전트 통합 관리 필요성이 커지고 있다”며 “코드어시스턴트 역시 기업 맞춤형 코드 자동화 솔루션으로 관심이 높아지면서 관련 제안요청서가 증가하고 있는 것으로 파악된다”고 했다.

키움증권은 유라클의 올해 연결 기준 매출액을 466억원으로 전년 대비 6.5% 증가할 것으로 전망했다. 다만 영업손실은 35억원으로 적자가 이어질 것으로 예상했다.

김 연구원은 “2분기부터 실적 개선 흐름이 이어지겠지만 아직은 AI 매출 증가가 비용 증가를 모두 상쇄하지는 못할 것”이라며 “4분기에는 분기 기준 손익분기점(BEP) 달성이 가능할 것으로 예상한다”고 말했다. 이어 “본격적인 턴어라운드는 내년에 가능할 것으로 보이며, AI 기업 전환의 성공 여부는 AI 매출이 지속적으로 늘어나는지가 핵심 지표가 될 것”이라고 덧붙였다.