(사진=흥국증권)

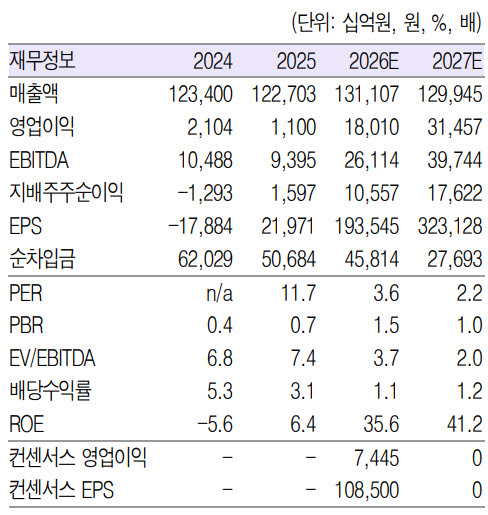

2분기 연결기준 매출액은 31.1조원(전년 대비 +3.3%), 영업이익 3.0조원(흑자전환)으로 전분기에 이어 양호한 영업실적을 기록할 것으로 내다봤다. 그는 “SK스퀘어와 SK이노베이션의 실적이 견조한 성장 추세를 기록할 것이기 때문”이라며 “SK텔레콤, SK네트웍스, SKC 등 대부분의 자회사들은 견조한 실적 흐름을 기록할 것이다. SK에코플랜트의 실적은 고마진 반도체 사업 비중 증가로 영업 수익성이 큰 폭으로 개선될 전망”이라고 분석했다.

지난해까지 부진한 실적 흐름이 지속됐지만, 올해는 실적의 큰 폭 턴어라운드가 가능하다는 게 그의 생각이다. 박 연구원은 “주력 자회사인 SK스퀘어의 큰 폭 증익이 예상되는 가운데, SK이노베이션과 SK텔레콤의 실적 개선 덕분”이라며 “대부분의 자회사들도 점진적인 실적 개선이 가능할 것이다. 올해 연간 연결기준매출액 131.1조원(+7.0%), 영업이익 18.1조원(+1,295.1%)으로 수정한다”고 강조했다.

그러면서 투자 포인트에 대해 △2026년 실적 턴어라운드 본격화 △포트폴리오 리밸런싱을 통한 기업가치 제고 △핵심 자회사 실적 회복과 배당 정상화 △재무구조 개선 안정화 국면 진입 △주주환원 정책 강화를 통한 구조적인 할인율 축소 등을 꼽았다.