노동길 신한투자증권 연구원은 24일 보고서를 통해 “지난 23일 국내 주식시장의 변동성은 이례적으로 컸다”며 “차익실현을 넘어 단기간 상승 과정에서 누적됐던 가격·수급·상품 구조 과밀이 한꺼번에 청산된 장세”라고 말했다.

지난 23일 코스피는 전 거래일보다 910.71포인트(9.99%) 내린 8203.84에 마감했다. 지난 19일 기록한 장중 고점과 비교하면 12.59% 하락했다. 코스닥도 같은 날 7.94% 내렸다.

(표=신한투자증권)

다만 이는 AI 수요 자체가 사라졌다는 의미는 아니라고 봤다. 노 연구원은 “시장은 AI 투자가 사라지느냐가 아니라 누가 그 투자를 건강하게 감당하느냐로 옮겨갔다”며 “성장성보다 자본효율이 먼저 질문되는 구간으로 이동하는 조짐이 보였다”고 설명했다.

한국 증시의 낙폭이 유독 컸던 이유는 반도체 쏠림 때문이다. 6월 국내 증시 상승은 반도체 중심으로 가파르게 전개됐고, 지수 내 반도체 비중도 높아진 상태였다. 글로벌 기술주 프리미엄이 낮아지자 반도체 집중 포지션이 한꺼번에 청산됐다는 분석이다.

실제로 23일 코스피 반도체 지수는 12.10% 하락했다. 코스피 전체 시가총액은 전일 대비 722조 9000억원 줄었는데, 이 중 반도체 시가총액 감소분이 538조 5000억원에 달했다. 반도체가 코스피 시가총액 감소분의 74%를 설명한 셈이다.

수급 측면에서도 반도체와 지수 익스포저를 줄이는 매도가 집중됐다. 이날 코스피 현물시장에서 외국인은 4조 1700억원, 기관은 4조 5500억원을 순매도했다. 반면 개인은 8조 5900억원을 순매수하며 하락을 받아냈다. 프로그램 매매도 4조 6800억원 순매도를 기록했다.

노 연구원은 “당일 수급은 특정 악재에 대한 개별 종목 매도라기보다는 반도체와 지수 익스포저를 줄이는 매도가 한꺼번에 나온 성격”이라고 판단했다.

단일종목 레버리지 ETF도 변동성을 키운 요인으로 지목됐다. 당일 삼성전자·SK하이닉스 롱 레버리지 ETF 14개 상품의 순자산총액(AUM)은 16조원, 거래대금은 15조 7000억원으로 AUM의 1배에 달했다. SK하이닉스 롱 레버리지 ETF는 AUM 10조 6000억원 대비 거래대금이 11조 4000억원, 삼성전자 롱 레버리지 ETF는 AUM 5조 4000억원 대비 거래대금이 4조3000억원을 기록했다.

기초자산이 12% 안팎 하락하자 레버리지 상품의 순자산가치(NAV) 수익률은 25% 내외로 떨어졌다. 이 과정에서 목표 레버리지를 유지하기 위한 익스포저 축소 압력이 낙폭을 더 키웠을 가능성이 크다는 분석이다. 노 연구원은 “하락이 델타 조정 매도를 부르고 그 매도가 다시 하락을 부르는 자기강화 루프가 생긴다”며 “단일종목 레버리지 ETF의 디레버리징 압력이 시장 변동성을 증폭했을 가능성을 뒷받침한다”고 말했다.

향후 대응은 이익 훼손 여부와 수급 청산 강도에 달렸다는 평가다. 노 연구원은 이번 급락을 코스피 12개월 선행 주당순이익(EPS) 하향보다 주가수익비율(PER) 디레이팅과 수급 청산의 결과로 봤다. 급락 당일에도 코스피 12개월 선행 EPS는 꺾이지 않았고, 삼성전자와 SK하이닉스 중기 이익 컨센서스도 상향 흐름을 유지하고 있다는 이유에서다.

시장의 우려를 완화할 첫 번째 계기는 7월 반도체 실적 시즌이다. 마이크론과 삼성전자, SK하이닉스 실적을 통해 AI 인프라 수요가 실제 메모리 가격과 물량으로 이어지고 있는지 확인해야 한다는 설명이다. 특히 HBM과 D램 가격, 재고, 물량, 고객사 수요 코멘트가 핵심 변수로 꼽힌다.

두 번째 계기는 8월 초 미국 빅테크 실적이다. 빅테크의 자본지출(Capex) 가이던스가 유지되고 클라우드 성장 둔화가 나타나지 않는다면 시장은 AI 투자를 비용이 아닌 성장 투자로 다시 받아들일 수 있다. 반대로 가이던스가 낮아지거나 클라우드 성장이 둔화하면 국내 반도체 이익 추정도 시차를 두고 하향 압력을 받을 수 있다.

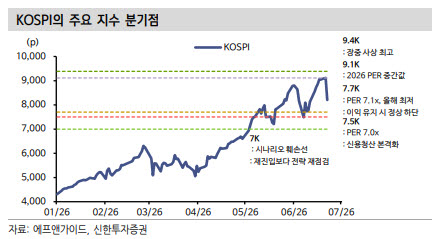

노 연구원은 지수 대응 기준으로 코스피 8000선, 7700선, 7500선, 7000선을 제시했다. 8000선은 단기 과매도 진정 여부를 가늠하는 1차 방어선이다. 7700선은 EPS가 유지된다는 전제에서 밸류에이션 저점권으로, 신용·ETF 청산 압력이 소진되는지를 확인하며 주도주 재진입을 검토할 수 있는 구간으로 봤다.

반면 7500선을 종가 기준으로 이탈하면 국면 전환을 염두에 둬야 한다고 분석했다. 이 구간부터는 신용 담보비율과 반대매매가 가격을 설명하는 영역으로 넘어갈 수 있어서다. 7000선은 시나리오 훼손선으로 제시했다. 이 수준은 단순 수급 충격으로 설명하기 어렵고, 반도체 EPS 하향과 글로벌 AI 투자 사이클 훼손, 강제청산 국면이 동시에 반영되는 수준이라는 판단이다.

노 연구원은 “현 전략은 주도주 이탈보다는 변동성 진정 후 재진입”이라며 “8000선과 7700선에서 매도 수급 압력이 가라앉고 7월 실적 시즌에서 EPS 리비전이 살아나며 8월 빅테크 실적에서 AI 투자 우려가 완화돼야 한다”고 말했다. 이어 “이 조건이 채워지면 이번 조정은 주도주의 구조 훼손보다는 재진입 기회”라면서도 “종가로 7500선을 내주거나 7월 리비전이 꺾이면 박스권 대응으로, 7000선을 하회하면 시나리오 훼손으로 보고 전략을 재구성해야 한다”고 덧붙였다.