그는 “그동안 반도체 기판의 실적 호조, 모바일용 중심에서 서버향 비중 확대, FC BGA(플립칩 볼그리드어레이) 경쟁력이 강화되면서 밸류에이션의 재평가가 진행됐다”며 “현 시점에서 추가로 카메라모듈의 수익성 경쟁력이 재확인 및 2026년 하반기, 2027년 광학솔루션의 이익 개선이 예상을 상회할 가능성이 높다고 추정한다. 추가적인 밸류에이션 확대가 필요하다”고 강조했다.

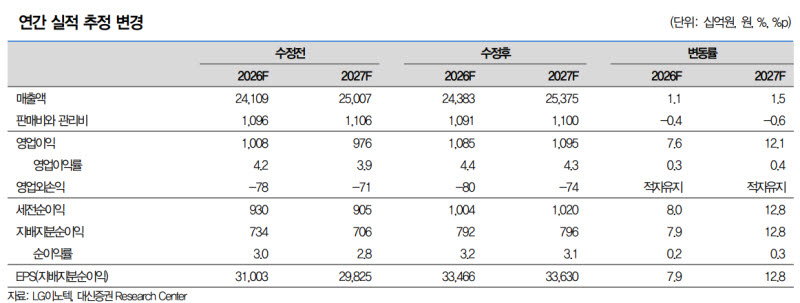

영업이익은 올해 상반기 4889억원으로 추정, 전년 대비 258% 증가할 것으로 내다봤다. 또한 하반기는 5956억원으로 12.7% 증가해 연간으로 1.08조원으로 11.4% 증가를 예상했다. 박 연구원은 “반도체 기판의 믹스 효과, 고부가 중심의 매출 증가도 긍정적이나 광학솔루션에서 애플내 프리미엄 모델의 생산 비중 증가가 믹스 효과를 극대화한 것으로 판단한다”고 분석했다.

그러면서 “애플의 아이폰 17 판매 호조도 안정적인 가동율에 기여한다. 현 시점에서 2027년 추가적인 매출, 영업이익 상향에 주목할 필요가 있다”며 “애플의 스마트폰의 출시 전략, 아이폰의 라인업 변화로 2027년 아이폰 판매는 2.73억원대로 5.6% 증가할 것으로 예상한다. 시장의 성장률 2.9% 대비 큰 폭의 성장”이라고 설명했다.