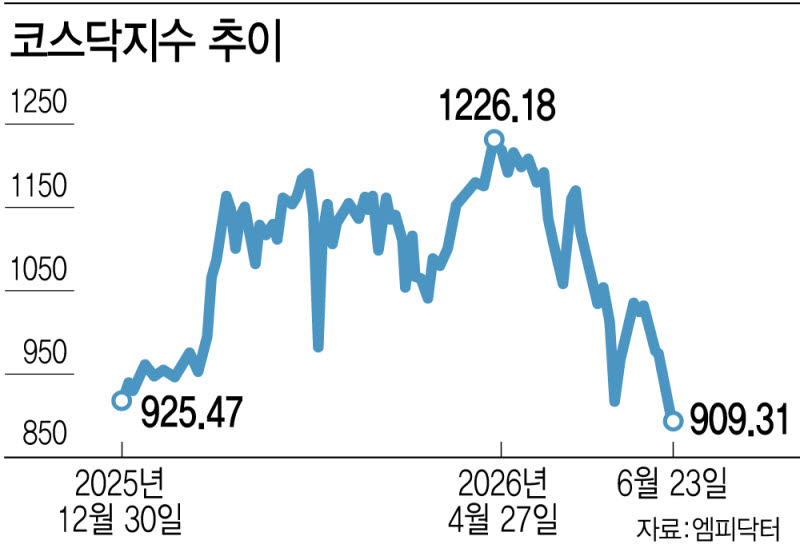

24일 엠피닥터에 따르면 이날 코스닥 지수는 전 거래일보다 17.79포인트(2.00%) 오른 909.31에 거래를 마쳤다. 전날 연초 이후 최저치인 891.52까지 밀렸던 지수는 하루 만에 900선을 되찾았다. 다만 지난해 말 종가 925.47과 비교하면 여전히 16.16포인트 낮다. 연초 이후 등락률도 -1.75%로, 낙폭을 일부 줄이는 데 그쳤다.

코스닥 지수 추이. (그래픽=문승용 기자)

수급도 부담이다. 연초 이후 이날까지 코스닥 시장에서 개인은 9조 3417억원어치를 순매도했다. 외국인과 기관이 각각 5조 7669억원, 8조 6431억원을 순매수했지만, 코스닥 시장의 장기 매수 기반 역할을 해왔던 개인 자금이 빠져나가면서 지수 반등 탄력이 제한되고 있다는 분석이다.

업종별로도 온도 차가 컸다. 연초 이후 코스닥 업종지수 중 비금속(53.05%), 기계·장비(41.46%), 전기전자(26.45%) 등 일부 제조·하드웨어 업종은 강세를 보였다. 반면 오락·문화(-42.06%), 섬유·의류(-31.64%), IT서비스(-28.23%), 출판·매체복제(-27.28%), 제약(-19.66%) 등은 큰 폭으로 밀렸다. 코스닥을 대표하는 바이오·소프트웨어·콘텐츠 등 성장주들의 부진이 시장 회복력을 제한하고 있다는 분석이다.

증권가에선 코스닥 부진을 단순한 조정 국면으로만 보기 어렵다고 진단한다. 수급 공백과 이익 모멘텀 약화, 금리 부담 등이 함께 작용하고 있다는 판단이다.

이재원 유안타증권 연구원은 “장기 순매수 주체였던 개인 자금이 이탈하고 있고, 이익 개선 속도도 제한적”이라고 짚었다. 이어 “고PER 성장주 비중이 높은 코스닥은 할인율 상승에 더 취약하다”며 “개인 수급 복귀와 이익 추정치 반등이 확인되기 전까지 상대 열위가 이어질 가능성이 크다”고 설명했다.

금리 부담도 코스닥 내 성장주의 반등을 가로막는 요인으로 꼽힌다. 김준영 iM증권 연구원은 AI 관련 데이터센터와 전력망 투자가 확대되면서 실질금리가 높아지고 있다고 분석했다. 그는 “금리 상승 충격은 현금흐름이 먼 미래에 몰린 성장주에 더 크게 작용한다”며 바이오와 소프트웨어를 대표적인 취약 업종으로 꼽았다.

김 연구원은 코스닥 부진을 펀더멘털 문제만으로 설명하기 어렵다고도 봤다. 그는 “코스닥의 부진은 단순 펀더멘털 때문만은 아니며 시장의 쏠림도 주요 원인”이라며 “당분간 주도주 쏠림은 계속될 것으로 보이고, 이 쏠림이 완화될 때 비로소 바이오 비중이 높은 코스닥의 약진이 예상된다”고 말했다. 반도체 등 주도주로 집중된 자금이 소외 업종으로 확산되는 시점이 코스닥 반등의 계기가 될 수 있다는 의미다.