정지윤 NH투자증권 연구원은 “2분기 실적은 컨센서스를 소폭 웃돌 전망”이라며 “인바운드 효과로 MLB 주요 관광상권 매장과 백화점 채널 판매가 호조를 보이고, 중국 현지 매출도 예상보다 양호해 비수기에도 이익 체력이 한층 강화되고 있다”고 진단했다.

특히 외국인 관광객 증가와 중국 소비 회복이 실적 개선을 이끌 것으로 봤다. 정 연구원은 “2026년 5월 누계 한국의 중국향 패션 아이템 수출액은 전년 대비 33% 증가했다”며 “중국 내 K-패션 관심도와 인기가 우상향하고 있고, 외국인 관광객 증가와 중국인 구매력 향상으로 실질 해외 매출 비중 상승이 지속되고 있다”고 설명했다. 이어 “기존 중화권에서 동남아, 일본, 서구권 등으로 소비자 국적도 다변화되고 있다”고 덧붙였다.

환율도 우호적인 환경으로 평가했다. 그는 “2분기 현재 평균 환율은 위안당 220원으로 전년 대비 12% 상승해 실적에 우호적으로 작용하고 있다”며 “중기적으로는 테일러메이드와 쑥쑥컴퍼니 LP(출자자)로서의 투자 성과도 기업가치 제고를 뒷받침할 것”이라고 말했다.

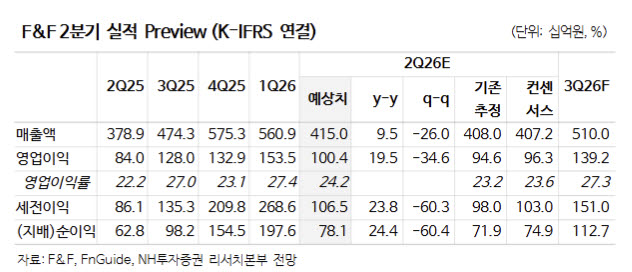

2분기 연결 기준 매출액은 4150억원으로 전년 동기 대비 10% 증가하고, 영업이익은 1004억원으로 20% 늘어나 시장 컨센서스를 소폭 상회할 것으로 전망했다.

국내에서는 MLB 내수와 키즈 브랜드 판매가 호조를 보이고, 외국인 관광객 증가로 MLB 플래그십스토어와 주요 관광상권 매장의 매출 비중이 10% 중반까지 확대될 것으로 예상했다. 또 정상가 판매율 향상과 매장 효율화로 국내 수익성도 개선될 것으로 내다봤다.

중국 사업 역시 견조한 흐름을 이어갈 것으로 예상했다. 정 연구원은 “상반기 중국 의류 소매판매 성장률이 양호했고, 1분기 액세서리 카테고리 선출고 물량이 컸음에도 재고 소진이 원활한 것으로 판단한다”며 “6·18 행사에서도 MLB는 스포츠 카테고리 18위를 기록하며 브랜드 경쟁력을 입증했다”고 평가했다.

밸류에이션 부담도 크지 않다고 봤다. 정 연구원은 “현재 주가는 2026년 예상 실적 기준 주가수익비율(PER) 5.6배 수준에 불과해 저가 매수가 유효하다”고 강조했다.