삼성전자 서초 사옥(사진=이데일리 이영훈 기자)

류 연구원은 “최근 주가 변동성이 심화되며 때아닌 고점 논란이 불거지고 있으나 이에 흔들릴 필요는 없다”며 “이익의 성벽은 견고해지고 있고 주주환원 정책 강화도 기대할 수 있다”고 설명했다.

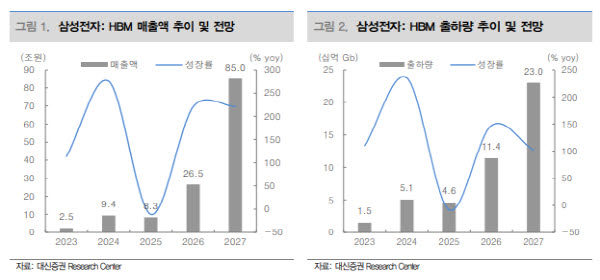

핵심은 이후 메모리 가격 상승이다. AI 시장 선점을 위한 주요 고객사의 설비투자 확대가 이어지는 반면 생산 증가는 제한적인 만큼 반도체 수급 불균형이 더 커질 수 있다는 분석이다. 이 과정에서 메모리 반도체 가격 상승 기울기는 더 가팔라질 것으로 전망했다.

특히 2027년엔 HBM이 다시 실적 개선을 주도할 것으로 봤다. 대신증권은 2027년 HBM 평균판매단가(ASP)가 전년 대비 65% 상승할 것으로 전망했다. 이에 따라 삼성전자의 2027년 영업이익 전망치를 기존 503조원에서 532조원으로 높였다.

주주환원 강화 가능성도 투자 포인트로 제시했다. 대신증권은 삼성전자가 임직원 성과급 지급 목적의 자사주 매입을 재개할 수 있고, 특별배당이나 자사주 매입·소각 등 주주환원 정책 강화도 기대할 수 있다고 봤다. 연내 창출될 잉여현금흐름(FCF)이 인수·합병(M&A) 차감 전 기준 300조원을 웃돌 것으로 예상되는 만큼 주주환원뿐 아니라 DX 부문 미래 성장동력 확보를 위한 공격적 M&A도 가능한 환경이라는 설명이다.

시장 우려가 큰 비메모리 반도체와 DX 부문에 대해서도 재평가 여지가 있다고 봤다. 현재 시장에선 DX 부문의 경우 부품 가격 인상과 경쟁 심화에 따른 하반기 손익 악화를, 비메모리 반도체 부문은 성과급 충당금 확대에 따른 적자 장기화를 우려하고 있다.

류 연구원은 이 같은 우려가 합리적이라고 인정하면서도 “삼성전자 주가가 가장 빛나는 구간은 종합 반도체 기업으로서의 가치가 부각될 때”라고 짚었다. 파운드리 추가 수주가 필요하지만, 최선단 공정 수율 안정화와 고객 수요 증가율을 밑도는 파운드리 업계 생산능력 증가율 등을 고려하면 업사이클에서 시너지 효과를 낼 수 있는 여건이 마련되고 있다는 판단이다.

그는 삼성전자가 모바일 애플리케이션프로세서(AP) 중심의 비메모리 사업 구조를 넘어 HBM 베이스다이, 차량용 반도체, 모바일 AP, 주문형반도체(ASIC) 등으로 대응 영역을 넓혀갈 것으로 전망했다. 단기 손익은 성과급 충당금 영향으로 적자가 불가피하지만, 내재된 사업 경쟁력 개선 가치를 감안하면 재평가 여력은 충분하다는 분석이다.

류 연구원은 “현재와 같은 저평가 구간에서는 이 같은 가치에 대한 가격 반영이 탄력적인 주가 상승을 이끌 수 있다”고 말했다.