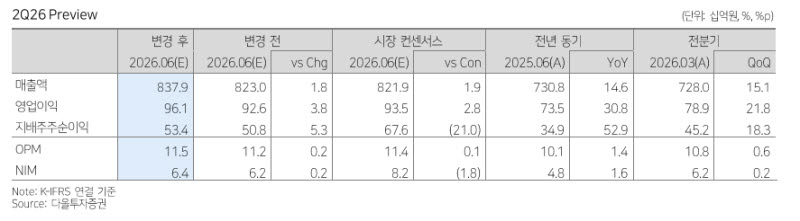

박종현 다올투자증권 연구원은 “주요 고객사 수주 확대로 컨센서스를 상회할 전망”이라며 “영업이익률(OPM) 개선이 지속될 것”이라고 밝혔다.

한국콜마의 2분기 연결 기준 매출액과 영업이익을 각각 8379억원, 961억원으로 추정했다. 이는 전년 동기 대비 각각 15%, 31% 증가한 수준으로 영업이익률은 11.5%를 기록해 컨센서스를 웃돌 것으로 내다봤다.

특히 국내 법인의 수익성 개선이 실적을 이끌 것이란 분석이다. 박 연구원은 “한국 법인 선케어 성수기 효과와 완만한 마진 레버리지가 분기 이익 개선을 견인한다”며 “법인별로는 한국 법인 매출이 전년 대비 25% 성장한 4112억원을 전망한다”고 설명했다.

고객사 다변화도 긍정적인 요인으로 꼽았다. 그는 “국내 고객사 성장세는 분기가 속에서 1위 고객사의 선케어 브랜드 안정적인 수준, 4위 고객사의 선케어 브랜드 안정적인 수준, 4위 고객사의 선케어 매출도 지속되고 있다”며 “글로벌 제조개발생산(ODM) 고객사향 매출 확대는 3분기 이후 본격화될 것”이라고 말했다.

또 “상위 고객사 5개가 매출에서 차지하는 비중은 30%를 유지하면서 특정 고객사 의존도를 완화하는 균형 잡힌 성장 구조를 구축 중”이라고 덧붙였다.

해외 법인도 성장세를 이어갈 것으로 전망했다. 박 연구원은 “중국 법인 매출은 591억원으로 전년 동기 대비 18% 증가할 것”이라며 “완만한 수요 회복이 나타나는 구간”이라고 진단했다. 이어 “미국 법인은 14억달러 규모의 수출 확대와 고객사 다변화가 지속되고 있으며 FDA가 선케어 신규 제형을 27년 만에 추가 허가하면서 다양한 선케어 성분과 제형을 취급한 국내 ODM 업체에 중장기 수혜가 나타날 전망”이라고 분석했다.

박 연구원은 “시장 기대치를 상회하는 실적과 함께 K뷰티 해외 확대에 따른 수혜를 확인하고 있다”며 “원재료 가격 인상 등 영업 환경이 다소 악화됐음에도 외형 성장으로 수익성을 방어했다”고 강조했다.