특히 KCC가 실리콘·도료 중심의 스페셜티(Specialty) 소재 기업으로 변화하고 있다는 점에 주목했다. 실리콘 사업은 디메틸사이클로실록산(DMC) 가격 반등과 원가 안정화, 고부가 제품 비중 확대를 바탕으로 수익성 회복 국면에 진입할 것으로 예상했다.

이 연구원은 “하반기 영업이익은 559억원으로 상저하고 흐름을 전망한다”며 “인공지능(AI) 서버 열관리 소재, 반도체 패키징, 전기차용 접착·방열 소재 등 첨단 산업향 수요 확대도 중장기 성장 요인”이라고 설명했다.

도료 사업도 안정적인 실적을 이어갈 것으로 전망했다. 그는 “도료 사업은 자동차 및 선박용 중심의 고부가 포트폴리오를 바탕으로 안정적인 이익 기여가 예상된다”며 “조선업 호황과 친환경 선박 확대에 따른 선박용 수요 증가는 지속되는 가운데 건설 경기 둔화 영향은 제한적일 전망”이라고 분석했다.

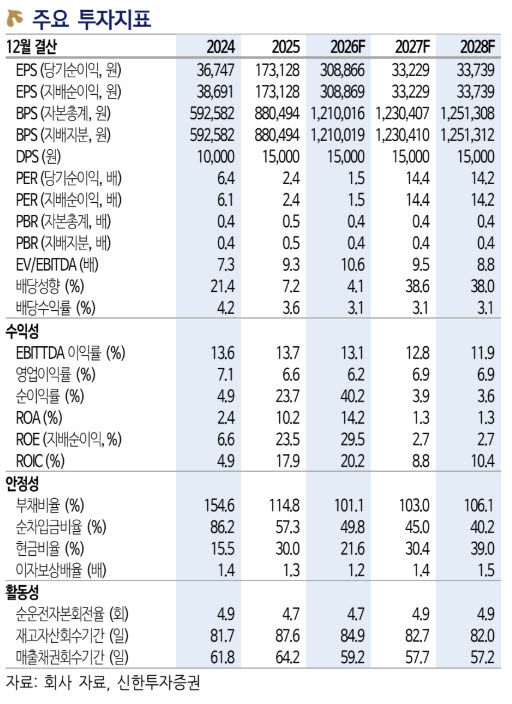

보유 투자자산 가치와 주주환원 정책도 기업가치 상승 요인으로 꼽았다. 이 연구원은 “삼성물산 등 투자자산 가치 상승, 자사주 소각, 외국인 지분율 상승도 긍정적”이라며 “투자자산 가치(8조6000억원)가 시가총액(4조1000억원)을 크게 상회하는 가운데 주주환원 정책 강화가 더해지며 시장의 평가 기준 변화가 기대된다”고 말했다.

이어 “현재 주가는 본업 회복과 보유 자산가치를 충분히 반영하지 못한 구간으로 판단한다”며 목표주가 75만원을 제시했다.