그러면서 “이에 따른 믹스 개선 효과를 반영해 실적 추정치를 상향 조정한 것이 목표주가 상향의 주된 근거”라며 “회사 측은 하반기 전망 자료를 통해 기판 업체들의 실적 추정치 추가 상향은 △증설 △믹스 개선 △판가 인상을 통해 가능할 것으로 작성했다”고 했다.

황 연구원은 “최근 반도체 기판 전반에 걸쳐 진행된 판가 인상 효과가 2분기부터 반영될 예정이며, 믹스 개선 효과는 SOCAMM2 양산이 본격화되는 하반기부터 가시화될 전망”이라며 “증설의 경우 올해는 유지보수 수준의 CAPEX(자본지출)만 집행할 계획이나, SOCAMM 모듈 수요가 예상보다 빠르게 확대될 경우 청주에 위치한 비메모리 기판 유휴 공간을 활용해 생산능력을 확대할 수 있을 것”이라고 판단했다.

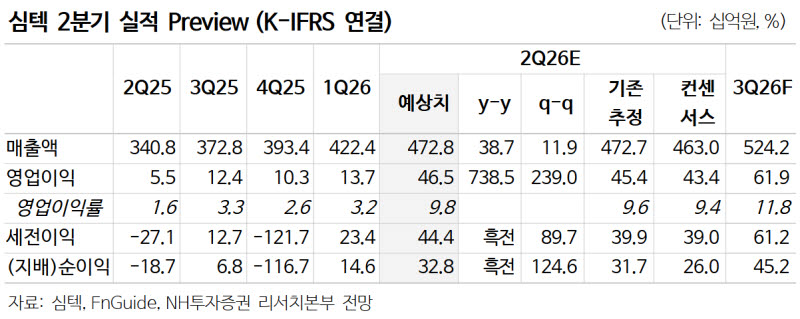

2분기 실적은 매출액 4728억원(전년 대비 +38.7%), 영업이익 465억원(+738.5%)을 기록하며 영업이익 기준 시장 컨센서스 434억원을 상회할 것으로 내다봤다. 그는 “연초 단행된 원재료비 상승분에 대한 판가 인상 효과가 본격 반영됐기 때문”이라며 “저마진 Tenting 제품 수주가 감소하고 있고, 주요 원재료인금 가격은 하락세를 이어가고 있어 수익성 개선 흐름은 연중 지속될 것으로 예상한다”고 덧붙였다.