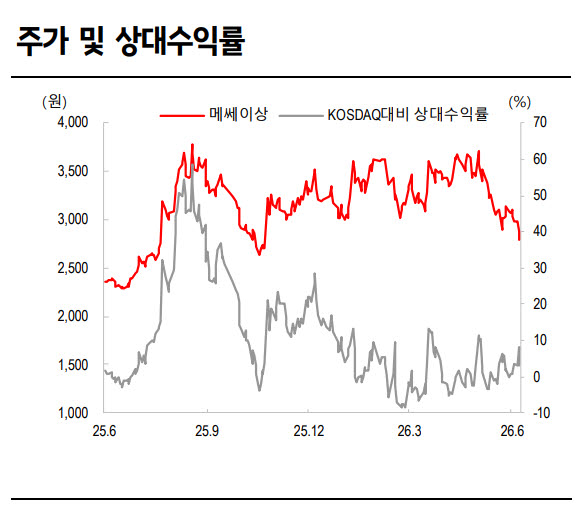

(사진=SK증권)

나승두 SK증권 연구원은 “국내 전시 산업 내에서의 밸류체인 수직계열화에 성공했다. 이는 강력한 실적 모멘텀 중 하나로 작용 중”이라며 “소비자의 관심도가 높은 전시 개최가 늘어난다면 이익 레버리지 효과는 더욱 크게 나타나는 사업 구조”라고 설명했다.

이어 “특히 메쎄이상의 경우 참가 기업과 바이어, 참관객 등을 종합적으로 관리하고 분석하는 데이터 관리 능력을 바탕으로 소위 적중률 높은 전시 기획이라는 경쟁력을 갖고 있다는 점에서 높은 수익성을 유지하는데 큰 무리가 없을 것으로 판단한다”고 부연했다.

다만 그는 “국내 최대 전시장 중 하나인 코엑스(COEX)의 리모델링 계획이 발표되면서 전시 공간 축소에 대한 업계 우려가 있는 것도 사실이다”면서 “오히려 이는 기회로 작용할 가능성이 높다. 코엑스를 제외한 인근 전시장으로 전시 행사 수요가 분산될 가능성이 높고, 특히 메쎄이상이 직접 운영하는 전시장에서의 전시가 늘어난다면 오히려 더욱 긍정적인 효과로 이어질 가능성이 높다”고 강조했다.

나 연구원은 “지난해 자체 기획으로 실시했던 해외 전시 사례도 더욱 늘어날 전망이다. 특히 K콘텐츠와 K브랜드의 영향이 세계적으로 확대되면서 K전시회에 대한 관심도 뜨겁기 때문”이라며 “올해 약 200억원 수준의 연간 순이익 달성이 기대되는 가운데 현재 기업가치는 PER(주가수익비율) 6배 수준에 불과하다”고 분석했다.

아울러 “글로벌 전시 사업 전문 기업들이 코로나 19 팬데믹 이후 경기 회복 국면에 접어들며 높은 멀티플을 적용 받고 있다는 점을 감안하면 국내와 해외의 시장 규모 차이를 감안하더라도 국내 기업들은 현저한 저평가 국면에 있는 것으로 보인다”며 “지난해 DPS(주당배당금) 기준 현재 배당수익률도 4%를 상회하는 등 추가적인 주가 하방 압력은 크지 않을 것”이라고 덧붙였다.