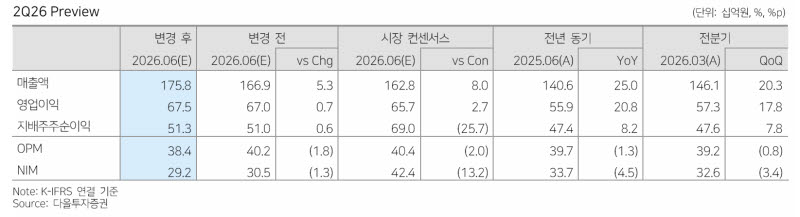

박종현 다올투자증권 연구원은 “마케팅 투자로 영업이익률(OPM)이 소폭 하락할 것으로 전망하나, 영업 레버리지에 따른 점진적인 OPM 개선이 기대된다”고 밝혔다.

2분기 예상 실적은 매출액 1758억원(전년 동기 대비 +25%, 전 분기 대비 +20%), 영업이익 675억원(+21%, +18%)으로 매출액은 컨센서스를 상회하고 영업이익은 부합할 전망이다.

부문별로 보면 의료기기 내수는 646억원으로 전년 동기 대비 6%, 전 분기 대비 11% 증가가 예상된다. 박 연구원은 “4~5월 의료관광 피부과 소비 금액이 각각 1408억원과 1452억원으로 전년 동기 대비 63%, 86% 성장하며 역대 최고 금액을 경신한 가운데, 관광객 인바운드 효과 및 내수 자산 효과(Wealth effect)에 따른 피부과 소비 금액 우상향 기조는 유지될 전망”이라고 설명했다.

여기에 화장품 부문이 실적 성장의 핵심 동력으로 부상하고 있다. 2분기 화장품 내수는 180억원으로 전년 동기 대비 60%, 전 분기 대비 18% 성장이 기대된다. 인바운드 유입에 따른 기업간거래(B2C) 면세 매출 증가 및 건강뷰티(H&B) 채널향 매출 증가가 실적 성장에 기여하고 있다. 수출은 400억원으로 전년 동기 대비 105%, 전 분기 대비 49% 상승이 기대된다.

박 연구원은 “동남아 및 동유럽 채널 매출 증가 추세 속, 미국과 중국 세포라 입점 및 채널 확장 효과를 기반으로 한 매출 성장이 실적 성장에 기여하고 있다”고 말했다. 4~5월 수출액은 전년 동기 대비 69%, 64% 성장했다.

박 연구원은 “리쥬란 브랜드를 기반한 화장품 부문에서 가파른 성장이 나타나고 있으며 전방위적인 마케팅으로 OPM이 하락하겠지만 영업 레버리지에 따른 점진적 OPM 개선이 기대된다”고 강조했다.