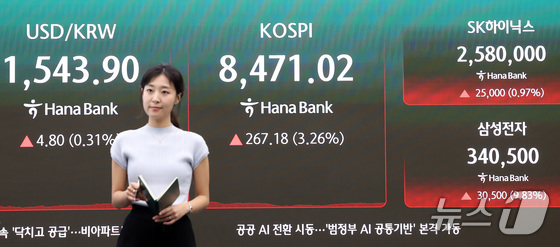

삼전은 목표가 유지 vs SK하닉은 목표가 상향...엇갈린 '이유는'

SK하이닉스의 목표주가 상향 배경에는 미국 주식예탁증서(ADR) 상장이라는 구조적 이벤트가 자리한다. SK하이닉스는 전일 증권신고서 공시를 통해 ADR 발행 스케줄을 확정했다. 제3자배정 유상증자 방식으로 최대 1790만주를 발행할 계획이며, 전일 종가(255만5000원)를 참고해 약 45조원 규모를 고시했다.

김 연구원은 “ADR 가격에 프리미엄이 형성될 것으로 예상하기에, 본주를 매수해 ADR로 전환 이후 나스닥에서 매도하는 거래를 통해 본주의 가격이 ADR 수준으로 상향되기를 기대하는 것”이라며 “일정 수준의 프리미엄 격차를 유지하며 주가가 동행할 것으로 전망한다”고 설명했다.

ADR 상장 이후에는 필라델피아 반도체 지수(SOX) 편입 가능성도 기대된다. 공모 기준가 기준 시총(300억달러)은 SOX 지수 내 25위에 해당하며, 1.79억주가 상장돼 거래량 조건도 무난하다는 평가다. 내년 9월 정기변경에 편입될 것으로 전망하며, 글로벌 SOX 지수 추종 수급의 유입이 기대된다.

반면 삼성전자에 대해서는 “목표주가를 환산한 2026년 주가수익비율(P/E) 및 주가순자산비율(P/B) 배수는 각각 11.7배, 4.9배로 업종 평균보다 충분히 보수적인 눈높이”라면서도 55만원을 유지했다.

반면 삼성전자에 대한 2분기 실적 추정치는 성과급 충당금을 반영해 하향조정했다. 김 연구원은 “2분기와 올해 연간 영업이익 추정치를 각각 84조1000억원, 383조원으로 각각 14%, 3% 하향했다”고 밝혔다. 성과급 충당금이 1분기 미반영 분과 합산돼 2분기에 일괄 적용될 것으로 보이기 때문이다. 전체 충당금 규모도 35조원으로 확대 추정됐다.

삼성전자의 강점은 2027년에 더욱 부각될 것이라는 분석이다. 김 연구원은 “동사는 D램과 낸드(NAND) 모두에서 최대 설비생산능력(Capa) 가동이 가능한 위치에 있어, 타이트해지는 수급 환경에서 상대적 공급여력 우위를 점유하고 있다”고 설명했다.

김 연구원은 “이러한 최대 생산능력 여력을 기반으로 북미 고객에 이어 중화권 고객까지 장기공급계약(LTA)를 확대할 수 있을 것으로 전망된다”고 덧붙였다.

아울러 전일 자사주 매입에 대한 미확정 공시가 나오긴 했으나, 성과급 규모를 고려하면 추가 매입이 불가피한 상황이라는 평가도 덧붙였다.