LG이노텍의 2분기 연결 기준 영업이익은 전년 동기 대비 1680% 증가한 2028억원을 기록해 시장 컨센서스(1526억원)를 33% 상회할 것으로 전망했다. 1분기에 이어 2개 분기 연속 어닝 서프라이즈가 예상된다는 설명이다.

하반기에는 5년 만에 사상 최대 실적도 가능할 것으로 봤다. 하반기 영업이익은 8066억원으로 2021년 하반기(7655억원)를 넘어설 것으로 예상했다. AI 반도체 기판 공장 가동률이 100%에 근접한 가운데 판매가격 상승이 이어지고, 광학솔루션 신제품의 판매가격도 전년 대비 크게 오를 것으로 전망했다.

특히 서버용 플립칩-볼그리드어레이(FC-BGA) 증설 효과가 본격화될 것으로 내다봤다. LG이노텍의 FC-BGA 매출은 올해 1400억원에서 2028년 1조1000억원, 2030년 2조3000억원으로 확대될 것으로 추정했다. 2년 만에 8배, 4년 만에 16배 성장하는 셈이다.

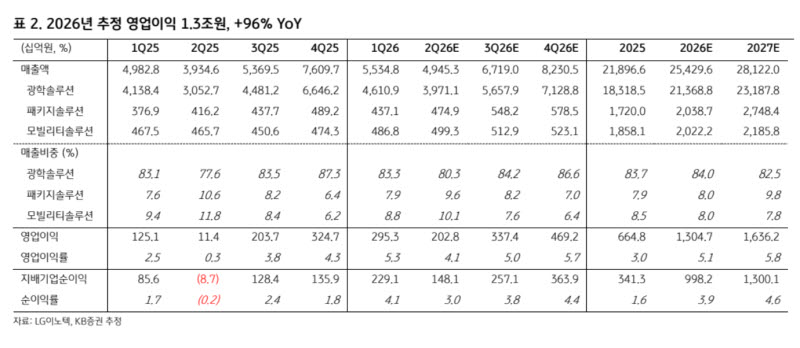

김 본부장은 “2000년 이후 지난 25년간 LG이노텍 최대 영업이익은 2022년 기록한 1조2700억원이었다”면서 “그러나 2026년 영업이익은 전년대비 96% 증가한 1조3000억원, 2027년 영업이익은 1조6000억원으로 추정돼 2년 연속 최대 실적 경신이 전망된다”고 내다봤다.

이어 “이는 광학 솔루션 출하량이 매년 최대치 경신이 예상되는 가운데, 데이터센터 업체의 고성능 AI 기판 수요 증가와 함께 AI 반도체 공급 부족이 본격화될 것으로 전망되기 때문”이라며 “특히 하반기 출시 예정인 엔비디아 베라 루빈과 루빈 CPX에 탑재될 SOCAMM2, GDDR7 등 차세대 AI 플랫폼에는 고성능 CSP 기판 수요가 동반 확대될 전망”이라고 말했다. 아울러 “아마존의 제궤도 위성 사업인 카이퍼 (Kuiper) 프로젝트와 스페이스X의 스타링크 등 우주항공 분야에도 통신용 기판 공급 기회 확대가 예상된다”고 덧붙였다.