이어 “원전 주간사 경험을 보유하고 있는 한국 건설사는 대우건설을 포함해 총 3개사에 불과하다. 경쟁사들의 사업 우선순위 고려 시 동사가 팀코리아 시공 파트너로 참여할 가능성은 여전히 유효하다”며 “목표주가 산출에 기반영된 향후 3년간 총 6기(체코 2기·베트남 2기·미국 2기)의 원전 수주 가정은 그대로 유지하나, 수주 지연 등을 고려해 추정치를 소폭 하향전 사업 부문의 고른 실적 성장 역시 기대 요인”이라고 부연했다.

이 연구원은 “지난해 4분기 빅배스 이후 올해 1분기에 확인한 사업부문별 GPM(매출총이익률)은 주택 21%, 플랜트 17% 수준”이라며 “주택의 경우 고원가현장 종료, 자체 사업 비중 확대에 힘입은 실적 성장을 전망한다. 플랜트의 경우 모잠비크, 투르크메니스탄 등 주요 거점 국가 내 수의계약 현장들의 매출 확대에 따라 분기를 거듭할수록 추가적인 이익 성장이 가능할 것”이라고 내다봤다.

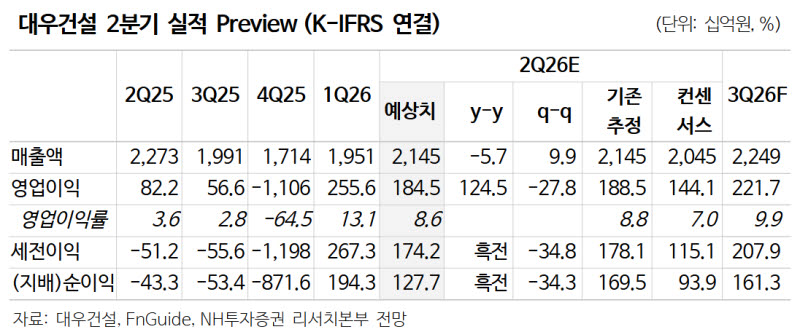

2분기 영업이익은 1845억원(전년 대비 +125%, 영업이익률 8.6%)으로 컨센서스를 상회할 것으로 봤다. 그는 “건축·주택 부문은 전분기 수주 호조가 당분기에도 이어지며 실적 성장할 것으로 기대한다”며 “2분기 예상 신규 수주는 4.5조원(+51%)이다”고 덧붙였다.