박종렬 흥국증권 연구원은 26일 보고서에서 “LG는 선언이 아닌 실행으로 주주환원을 증명하고 있다”며 “실적 회복과 주주환원 강화와 함께 NAV 할인율 축소라는 세 가지 재평가 동인이 동시에 작동하고 있다”고 밝혔다.

다만 2분기 별도 기준 실적은 영업수익 1152억원(전년 동기 대비 -3.0%), 영업이익 396억원(-2.4%)으로 전분기에 이어 다소 아쉬운 흐름이 예상된다. 전자·이노텍 등 계열사 매출 호조에 따른 상표권사용수익 증가에도 광화문빌딩 매각에 따른 임대수익 감소와 배당수익 기저 부담이 이를 상쇄했기 때문이다.

반면 연결 기준으로는 매출액 1조9400억원(7.9%), 영업이익 3030억원(9.4%)으로 전분기 부진을 만회하는 양호한 성과가 가능할 전망이다. LG씨엔에스, 디앤오 등 연결 자회사들의 견조한 실적 개선이 배경이다.

박 연구원은 2분기를 변곡점으로 연결 영업이익의 증가 반전이 가시화될 것으로 내다봤다. 2026년 연결 기준 매출액 8조1120억원(11.9%), 영업이익 1조3110억원(43.7%)으로 상향 조정했다.

박 연구원은 “LG씨엔에스의 고성장세와 더불어 연결 자회사들의 실적 회복에 따른 배당수익 및 지분법이익 개선이 핵심 동인”이라며 “전자·통신·서비스 계열 자회사의 안정적 이익 창출이 이어지는 한편, 그간 부진의 늪에서 벗어나지 못했던 화학 계열의 실적 회복도 점차 가시화될 것”이라고 설명했다. 3분기도 개선 추세가 이어지고 4분기에는 전년도의 낮은 기저효과까지 더해져 연간 실적 개선 폭은 더욱 확대될 전망이다.

가장 주목되는 대목은 주주환원의 실행력이다. LG는 보유 자사주 3.9%를 전량 소각했다(2025년 9월 1.9%, 2026년 5월 2.0% 각각 완료). 또한 최소 배당성향을 기존 50%에서 60%로 상향(별도 조정 순이익 기준)했으며, 중간배당도 9월에 실시할 계획이다.

주당배당금(DPS)은 2026년 3200원, 2027년 3300원, 2028년 3500원으로 점진적 증가가 전망된다.

박 연구원은 “주주환원이 계획에서 실현으로 전환되고 있다”며 긍정적으로 평가했다.

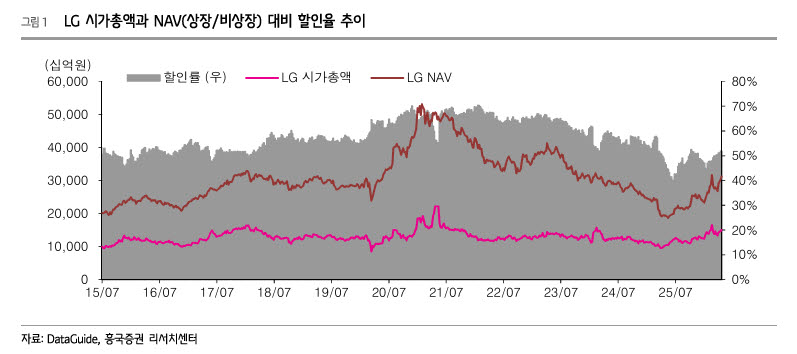

6월 초까지 가파르게 오르던 주가가 재차 하락 반전하면서 NAV 대비 할인율은 54.7%로 확대됐다. 12개월 선행 주가순자산비율(P/B)도 0.5배로 여전히 저평가 상태다.