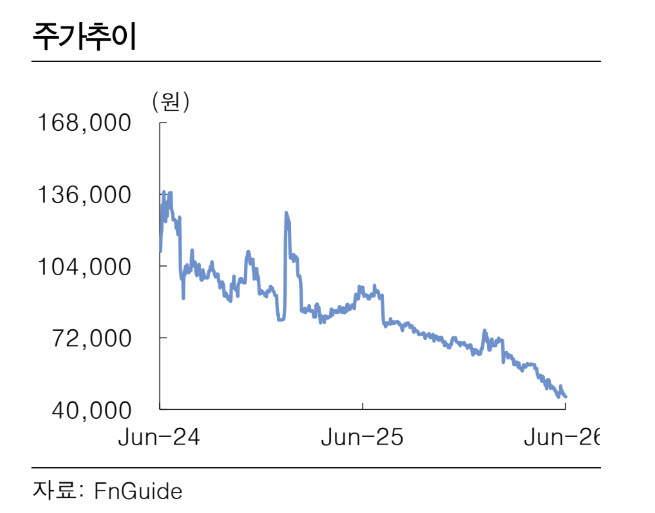

SOOP 주가 추이. (사진=한국투자증권)

정 연구원은 플랫폼 사업부 성장 둔화가 현실화되고 있다고 진단했다. 그는 “2025년부터 플랫폼 사업부 성장률이 한 자릿수로 낮아지기 시작했고, 개인방송 시장 자체의 성장 둔화에 더해 지난해 4월 안드로이드 스마트폰의 인앱결제 종료 영향까지 겹치면서 성장률 하락이 가속화됐다”고 설명했다. 이어 “지난 1분기 플랫폼 사업부 성장률은 -12.8%까지 하락했다”며 “플랫폼 트래픽 감소와 일부 카테고리에서 경쟁 플랫폼과의 경쟁 심화가 복합적으로 작용한 결과”라고 분석했다.

정 연구원은 “지난 4월 말 안드로이드와 iOS에서 인앱결제가 다시 가능하도록 변경됐지만 플랫폼 수수료가 반영되면서 이전보다 가격이 높게 책정돼 효과를 쉽게 낙관하기는 어렵다”고 덧붙였다.

또 다른 우려는 ARPPU(이용자당 평균 결제금액) 성장 둔화다. 정 연구원은 “그동안 SOOP은 트래픽 증가보다 스트리머의 콘텐츠 기획력 개선과 스트리머-팬 간 유대 강화에 따른 ARPPU 상승이 실적 성장을 이끌어왔다”면서도 “현재 월 ARPPU가 흥행 MMORPG 수준까지 높아져 추가적인 성장에도 한계가 도달한 것으로 판단한다”고 말했다.

밸류에이션은 역사적으로 낮은 수준이지만 성장 가시성 부족이 더 큰 문제라고 봤다. 정 연구원은 “2026년 예상 실적 기준 PER은 5.3배까지 낮아졌지만 작년부터 본격화한 동남아 사업의 성과가 아직 가시화되지 않고 있다”며 “해외에서의 성과가 확인되기 전까지는 보수적인 접근이 필요하다”고 말했다.