삼성전자 서초 사옥(사진=이데일리 이영훈 기자)

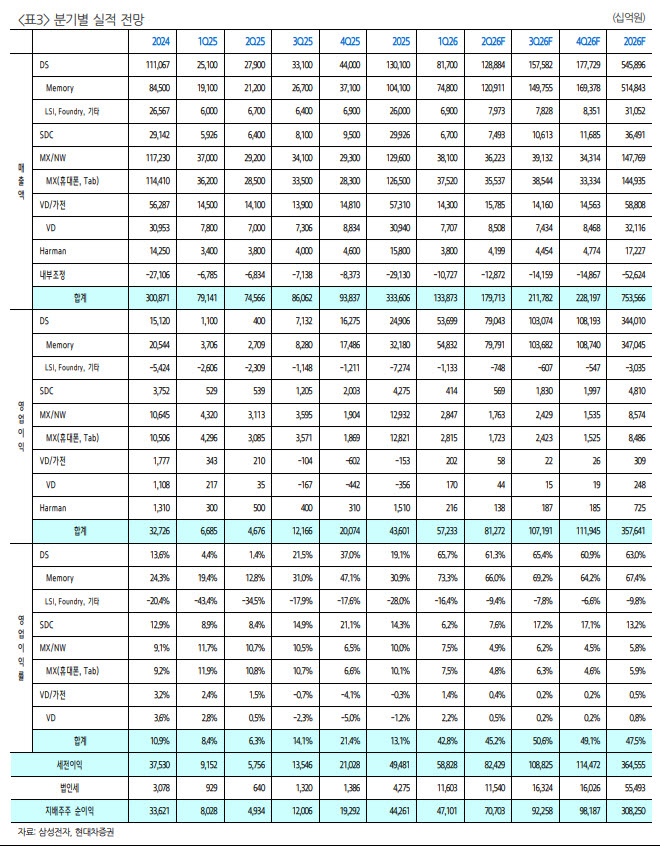

(표=현대차증권)

이에 따라 현대차증권은 삼성전자의 올해 연간 영업이익 전망치도 기존보다 3.9% 낮췄다. 다만 연간 실적 변화는 제한적이라고 설명했다. 성과급 충당금 반영 시점의 차이와 MX 등 완제품 사업부 수익성 조정이 주요 원인일 뿐, 핵심인 메모리 반도체 업황이 훼손된 것은 아니라는 판단이다.

노 연구원은 “삼성전자의 올해 영업이익 97%가 메모리 반도체에서 발생한다”며 “영업이익 관점에서 삼성전자는 메모리 반도체 순수 기업과 유사하다”고 분석했다. 이어 “순수 메모리 회사 대비 밸류에이션 할인을 받을 필요는 없어 보인다”고 덧붙였다.

메모리 업황에 대해서도 긍정적인 시각을 유지했다. 마이크론의 실적과 가이던스를 감안하면 영업이익률이 80%를 웃돌기 시작했고, 키옥시아의 2분기 영업이익률 전망치도 74.3%에 이른다는 점에서 메모리 병목이 관련 기업들의 수익성 급등으로 이어지고 있다는 설명이다.

공급 부족 해소에는 시간이 걸릴 것으로 봤다. D램은 신규 공장 투자에도 여러 제약 요인 탓에 2028년 하반기부터 병목이 단계적으로 완화될 것으로 전망했다. 낸드의 경우 신규 투자가 미미해 칩 가격 상승에 따른 부작용은 크지만, 가격이 하락할 가능성도 낮다고 판단했다.

이번 사이클은 2018년 클라우드 사이클과 다를 가능성이 크다고도 평가했다. 당시에는 삼성전자의 영업이익 증가 폭이 둔화하기 시작한 뒤 약 1년 후 메모리 가격이 하락했다. 그러나 현재는 장기공급계약(LTA)이 강화된 만큼 과거와 같은 급격한 가격 하락이 재현되기 어렵다는 분석이다.

인공지능(AI) 수요도 핵심 변수로 제시됐다. 노 연구원은 오픈AI의 기업공개(IPO) 지연 우려에도 기업용 매출 비중이 연말 50%까지 상승할 것으로 전망했다. AI 활용이 소비자용 서비스를 넘어 기업용 시장으로 확산하면서 메모리 수요 기반이 더 단단해질 수 있다는 의미다.

노 연구원은 “Agentic AI 확산의 최대 수혜주로 삼성전자에 대한 Buy & Hold 전략은 유효하다”고 말했다.