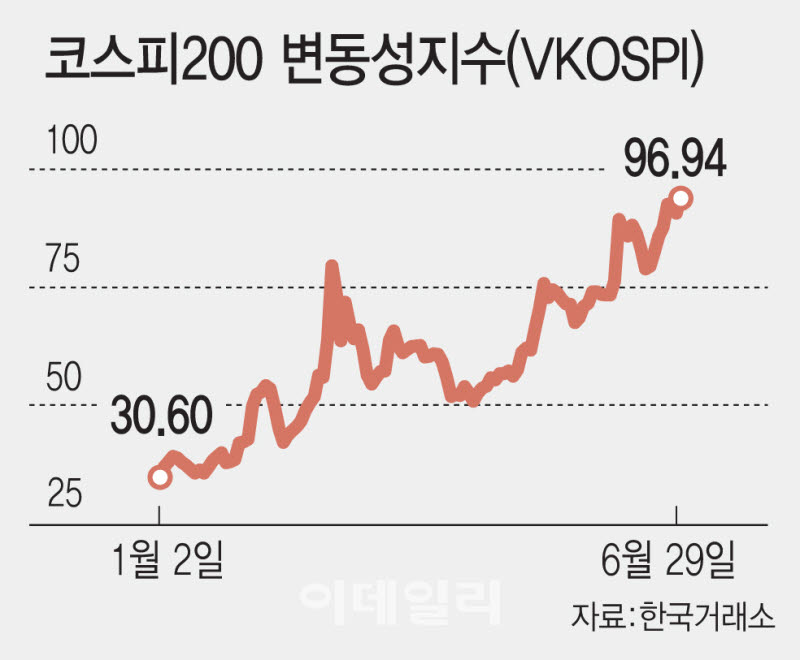

29일 엠피닥터에 따르면 이날 코스피는 전 거래일 대비 16.56포인트(0.20%) 내린 8394.65에 거래를 마쳤다. 종가 기준 낙폭은 제한적이었지만 장중 한때 3% 이상 하락하며 8100선 초반까지 밀리는 등 불안한 흐름을 보였다. 삼성전자와 SK그룹의 대규모 투자 계획이 공개된 이후 낙폭은 줄었지만, 코스피200 변동성지수(VKOSPI)는 장중 97.99까지 치솟으며 또다시 역대급 고점을 기록했다.

코스피와 코스닥 시장 희비가 엇갈린 29일 서울 중구 하나은행 본점 딜링룸에서 딜러들이 업무를 보고 있다. (사진=이데일리 방인권 기자)

이날 낙폭을 줄인 배경에도 반도체 투자 기대가 있었지만, 역설적으로 최근 변동성의 진원지도 반도체 대형주에 있다는 지적이 나온다. 삼성전자와 SK하이닉스가 지수를 끌어올린 주역인 동시에, 두 종목을 기초자산으로 한 단일종목 레버리지 ETF 거래가 늘면서 주가가 오를 때 더 사고, 내릴 때 더 파는 구조적 매매가 변동성을 키우고 있다는 분석이다.

신현용 유안타증권 연구원은 “단일종목 레버리지 ETF는 가격이 상승할 때 매수, 하락할 때 매도하는 숏 감마의 델타 헤지와 유사한 매매가 발생하며 변동성을 증폭시킨다”며 “가파른 주가 상승 이후 변동성이 높아진 삼성전자와 SK하이닉스는 단일종목 레버리지 ETF 영향으로 변동성이 더 확대될 가능성이 크다”고 말했다.

그렇다고 반도체를 단순한 변동성 요인으로만 볼 수는 없다는 게 증권가의 판단이다. 수급 쏠림은 주가 진폭을 키우고 있지만, 장세의 방향은 결국 반도체 실적과 이익 모멘텀에 달려 있다는 이유에서다. 7월 삼성전자 잠정실적과 SK하이닉스 실적, ADR 상장, 미국 물가 지표, 미국 대형 기술주 실적 발표 등이 반도체 랠리의 지속성을 가늠할 분수령이 될 전망이다.

이상연 신영증권 연구원은 “앞으로 시장의 방향성을 결정하는 것은 반도체 쏠림 자체가 아니라 반도체가 여전히 글로벌 산업 변화의 중심에 위치하며 이익 모멘텀을 유지할 수 있는지 여부”라고 말했다. 이 연구원은 7월 증시가 반도체와 시장 유동성을 동시에 시험받는 한 달이 될 것으로 평가했다.

(그래픽=이데일리 김일환 기자)

이 때문에 ‘전량 매도’보다는 ‘속도 조절’이 필요하다는 조언이 나온다. 이미 급등한 반도체 대형주를 무리하게 따라 사기보다는 실적 확인 전후의 흔들림을 활용해 분할 접근하는 방식이 유효하다는 판단이다. 이경민 대신증권 연구원은 “6월 말~7월 초 변동성 확대 국면에서 매도 실익은 없다고 판단한다”며 “오히려 변동성을 활용해 매집하거나 버티기 전략이 유효하다”고 말했다.

다만 버티기 전략이 반도체 두 종목에만 계속 기댄다는 뜻은 아니다. 반도체의 중장기 방향성은 유지하되, 3분기에는 실적 가시성이 확인되는 비반도체 업종으로 포트폴리오의 폭을 넓힐 필요가 있다는 지적도 함께 나온다. 김병연 NH투자증권 연구원은 “2분기 어닝시즌은 금리를 이겨내는 실적 모멘텀이 존재하는 업종과 그렇지 않은 업종을 확인하는 과정”이라고 진단했다.

순환매가 단순히 덜 오른 업종으로 옮겨가는 방식만으로 지속되긴 어렵다. 반도체에서 다른 업종으로 온기가 확산되려면 결국 이익 개선이 뒷받침돼야 한다. 이재만 하나증권 연구원은 “순환매의 조건은 이익 증가율 격차 축소”라며 이익, 유가, 금리를 핵심 변수로 제시했다. 유가 안정이 이어질 경우 비용 부담이 낮아지는 제약·바이오, 소프트웨어, 하드웨어 등으로 관심이 옮겨갈 수 있다는 설명이다.

이런 분산 필요성은 반도체를 둘러싼 단기 변동성 우려와도 맞물린다. 반도체 랠리의 중장기 방향성은 유효하더라도 AI 투자를 주도해 온 하이퍼스케일러들의 투자 부담과 높은 금리, AI 인프라 비용 논란 등이 맞물리면 주가 진폭이 당분간 커질 수 있어서다.

정다운 LS증권 연구원은 “하이퍼스케일러의 속도 조절 가능성 부각 등 반도체를 둘러싼 변동성 확대 요인이 좀 더 이어질 것”이라며 “비반도체 주도주인 조선과 방산, 고금리 수혜주이자 방어주 역할이 큰 은행과 보험, 대형주 중심 시장에서 소외돼 온 종목들이 대안으로 부각될 수 있다”고 말했다.