출처:한공회 제공

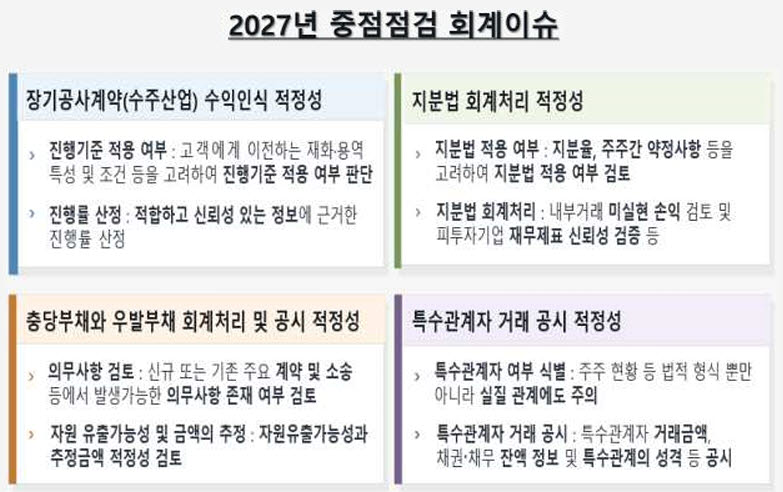

이번에 예고한 4대 이슈는 △장기공사계약(수주산업) 수익인식 적정성 △지분법 회계처리 적정성 △충당부채와 우발부채 회계처리 및 공시 적정성 △특수관계자 거래 공시 적정성이다.

한공회는 내년 중 각 이슈별 심사대상회사를 선정해 재무제표 심사 절차를 진행할 예정이다.

장기공사계약 수익인식 부문에서는 진행기준 적용 여부 판단 오류와 진행률 과대산정에 따른 매출 과대계상 사례가 반복적으로 발생하고 있다고 한공회는 밝혔다. 주요 오류 유형으로는 도급공사 계약을 수주하고도 공사진행률과 무관하게 세금계산서 발행 기준으로 매출을 인식하거나, 공사지연·설계변경 등으로 총공사예정원가가 증가했음에도 진행률 산정에 반영하지 않은 사례가 제시됐다.

한공회는 수행의무가 기간에 걸쳐 이행되는지 여부를 계약 내용과 재화·용역의 특성을 고려해 판단하고, 신뢰성 있는 정보에 근거해 진행률을 측정해야 한다고 강조했다.

지분법 부문에서는 종속회사에 판매한 제품을 종속회사가 유형자산으로 사용하고 있음에도 내부거래 미실현 손익을 제거하지 않거나, 피투자기업의 개별재무제표 대신 연결재무제표를 사용해야 함에도 이를 누락한 사례가 예시로 제시됐다. 해외 자회사를 보유한 기업이 개별재무제표 작성 시 중소기업 회계처리 특례를 잘못 적용해 지분법 처리 없이 매도가능증권으로 분류한 사례도 포함됐다.

충당부채 부문에서는 제품의 구조적 결함으로 품질보증비용 지출이 예상됨에도 측정 어려움을 이유로 충당부채를 계상하지 않거나, 1심 패소 후 2심이 진행 중인 소송에 대해 충당부채를 미계상한 사례가 지적됐다. 부동산 시공사가 프로젝트파이낸싱(PF) 채무 인수 약정 관련 우발부채와 분양자 중도금 대출 지급보증 내역을 주석에 공시하지 않은 사례도 예시에 포함됐다.

특수관계자 거래 공시 부문에서는 계열회사와의 매출·매입 거래총액 공시를 누락하고 기말 채권·채무 잔액만 기재하거나, 종속기업이 기업공개(IPO) 추진 과정에서 발행한 전환우선주의 풋옵션을 부여했음에도 이를 자본(비지배지분)으로 계상한 오류 사례가 제시됐다. 한공회는 특수관계자 범위 판단 시 법적 형식이 아닌 실질 관계에 주의해야 한다고 강조했다.

한공회는 2019년부터 중점점검 회계이슈에 대한 재무제표 심사를 실시하고 있으며, 5월까지 345개사에 대해 24개 이슈를 중점 심사해 위반사항이 발견된 48개사(13.9%)에 대해 조치했다. 연도별 지적 건수는 2019년 26건에서 2022년 38건, 2023년 61건, 2025년 58건으로 증가 추세를 보였다.

한공회는 2026회계연도 재무제표가 공시된 이후 이슈별 심사대상을 선정해 절차를 진행하는 한편, 기준 적용·해석에 쟁점이 되는 사항은 금융위원회 등 관계기관과 협력해 제재보다 지도를 확대하는 방향으로 감독업무를 수행할 계획이다.