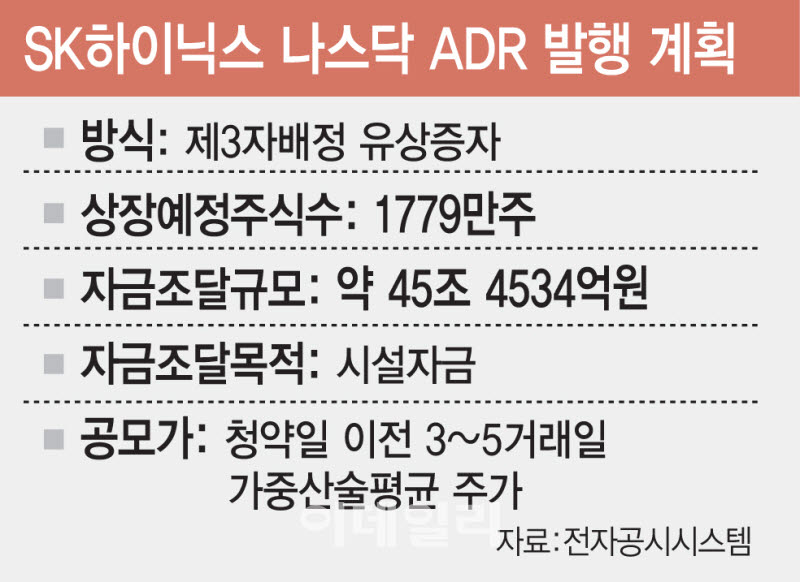

(그래픽=이데일리 김일환 기자)

시장에서는 이번 ADR 상장을 단순한 자금 조달을 넘어 글로벌 투자자 기반 확대와 ‘코리아 디스카운트’ 완화의 계기로 보는 시각이 우세하다. 미국 기관투자자의 접근성이 높아지고 글로벌 반도체 지수 편입 가능성이 커지면서 해외 자금 유입이 확대될 수 있다는 이유에서다.

미래에셋자산운용도 이날 진행된 웹세미나에서 이 같은 기대감을 강조했다. 정의현 미래에셋자산운용 ETF운용본부 본부장은 “ADR 상장의 핵심은 미국 투자자들의 접근성이 크게 확대된다는 점”이라며 “미국 상장 반도체 상장지수펀드(ETF)와 주요 지수 편입이 이뤄질 경우 최대 45억5000만달러(약 7조원)의 패시브 자금 유입도 기대할 수 있다”고 내다봤다.

과거 사례도 기대를 키운다. 대만 TSMC는 1997년 뉴욕증권거래소(NYSE)에 ADR을 상장한 이후 글로벌 기관투자자 기반을 넓히며 대표적인 해외 상장 성공 사례로 평가받는다. 미래에셋자산운용 역시 SK하이닉스 역시 미국 시장에서 투자자 저변을 확대하고 글로벌 경쟁사 대비 낮은 밸류에이션을 일부 해소할 수 있을 것으로 내다봤다.

다만 ADR 상장 과정에서 함께 고려해야 할 변수도 있다. 이번 상장은 신주 발행 방식으로 추진되는 만큼 기존 주주의 지분 희석 가능성이 제기된다. 공시상 최대 수량인 1779만주가 모두 발행될 경우 기존 주주의 지분율은 약 2.44% 희석된다. 다만 이는 최대 모집 한도 기준으로 실제 발행 물량은 수요예측 결과에 따라 확정된다.

국내 본주와 미국 ADR 간 가격 괴리 여부도 변수다. 이준서 동국대 경영학과 교수는 “지분 희석은 고려해야 할 요소지만 큰 그림에서는 기업가치 재평가와 투자금 확보라는 긍정적 효과도 기대할 수 있다”고 말했다. 이어 “더 중요한 것은 ADR과 본주 간 전환 구조”라며 “전환이 제한될 경우 ADR과 본주 간 가격 괴리가 발생할 수 있고, 이에 따른 차익거래 가능성도 커질 수 있다”고 설명했다. 그러면서 “TSMC도 본주에서는 ADR로 전환이 가능했지만 ADR을 본주로 되돌리는 데는 제약이 있어 두 시장 간 가격 차이가 발생했다”며 “SK하이닉스 역시 전환 방식이 ADR 성공 여부를 좌우할 중요한 변수”라고 덧붙였다.