그는 “최근 계열 증권사에 대한 1조원 출자 결정도 자본의 효율적 배분 관점에서 충분히 합리적”이라며 “KB증권의 지주 이익 기여도는 2024년 8.0%, 2025년 10.7%에 이어 2026년 1분기 18.4%까지 확대되고 있다. 증권에 대한 자본 배분이 지주의 ROE(자기자본이익률) 제고와 주주환원 확대로 이어지는 선순환 효과를 전망한다”고 부연했다.

이어 “주주환원도 확대될 전망이다. 원·달러 환율 상승에도 양호한 실적과 RWA(위험가중자산) 관리를 통해 6월 말 CET1(보통주자본) 비율은 13.72%로 개선될 것으로 예상한다”며 “이를 통해 하반기 약 8100억원 규모 자사주 매입·소각을 전망한다. 이 경우 2026년 주주환원 총액은 3.6조원, 주주환원율은 55%에 달할 예정”이라고 설명했다.

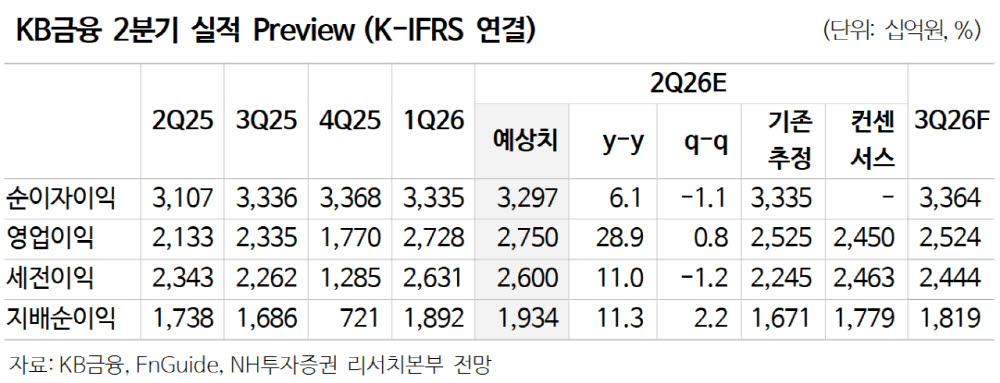

2026년 2분기 지배순이익은 1조 9341억원, EPS(주당순이익) 5474원으로 시장 예상치를 상회할 것으로 봤다. 정 연구원은 “비이자이익 중심의 양호한 실적을 예상한다”며 “순이자이익은 3.3조원(전년 대비 +6.1%)으로 NIM(순이자마진)은 전분기와 유사하며, 대출성장률도 0.5%로 높지 않다”고 했다.

그러면서 “비이자이익은 1.8조원(+26.5%)으로 주식시장 강세에 따른 계열 증권, 자산운용 실적 개선과 수수료 수익이 증가한 영향을 받을 것”이라고 덧붙였다.