이천 SK하이닉스 본사.(사진=연합뉴스)

김 연구원은 메모리 가격 상승 전망을 반영해 올해와 내년 영업이익 추정치를 각각 상향 조정했다. 그는 “2027년 D램과 낸드 웨이퍼 생산능력은 전년 대비 각각 7%, 4% 증가에 그치는 반면 수요는 각각 17%, 19% 늘어 공급 부족이 한층 심화될 것”이라고 분석했다.

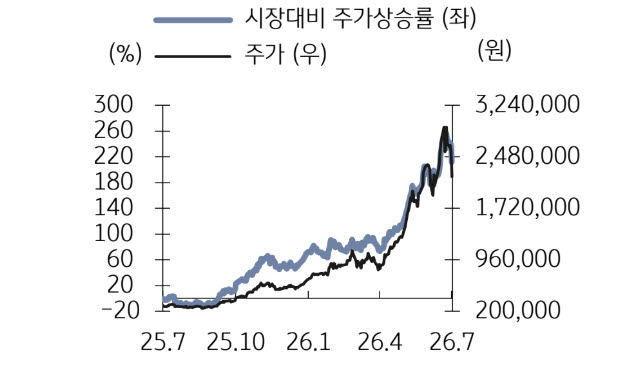

SK하이닉스 주가 추이. (사진=KB증권)

김 연구원은 “2028년까지 메모리 공급 증가는 제한되는 반면 AI 메모리 수요는 전 제품군으로 빠르게 확산되고 있다”며 “AI 에이전트 확산이 PC와 스마트폰 등 엣지 디바이스로 이어지면서 하반기부터 메모리 확보 경쟁이 본격화될 것”이라고 말했다.

글로벌 AI 투자 확대도 긍정적인 배경으로 제시했다. 김 연구원은 “글로벌 AI 투자는 올해 8000억달러에서 내년 1조1000억달러, 2028년에는 1조5000억달러까지 증가할 것”이라며 “AI 산업 전반의 수익화가 본격화되면서 미국 빅테크의 잉여현금흐름도 크게 개선될 전망”이라고 설명했다.

그는 “2022년 이후 메모리 수요는 이미 100배 증가했으며 향후 5년 동안 추가로 100배 늘어날 것”이라며 “AI 에이전트는 메모리 수요를 3배, 자율주행과 휴머노이드는 추가로 10배 확대할 것으로 예상된다”고 분석했다.

이어 “AI 투자에서 메모리 반도체가 차지하는 비중도 2025년 14%에서 2027년 50%까지 높아질 것”이라며 “메모리 업황의 구조적 개선이 지속될 것”이라고 덧붙였다.

김 연구원은 “올해 메모리 가격 상승률 전망을 반영해 2026년과 2027년 영업이익 추정치를 각각 290조원, 468조원으로 상향 조정했다”고 언급했다.