최관순 SK증권 연구원은 “최근 주가 조정은 매수 기회라 판단한다”며 “본업과 주주환원을 고려하면 매수 관점에서 대응할 시점”이라고 밝혔다.

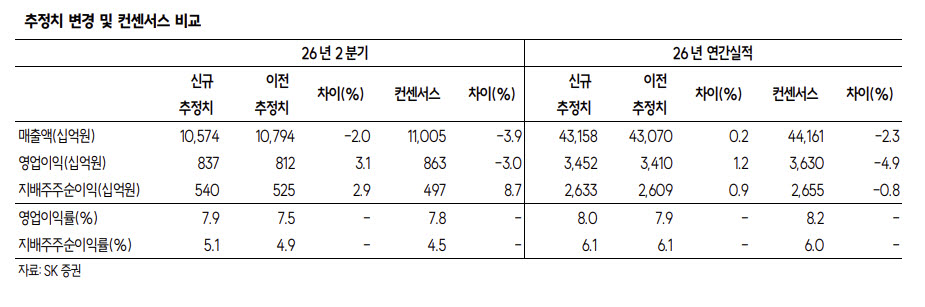

최 연구원은 “2분기 실적은 매출액 10조6000억원, 영업이익 8374억원으로 시장 기대치에 부합하는 양호한 실적을 예상한다”며 “건설부문은 P5 골조공사 등 하이테크 매출 확대로 영업이익률이 개선되고, 패션부문도 소비심리 회복과 환율 상승에 따른 외국인 매출 증가가 예상된다”고 설명했다. 이어 “P4, P5, 테일러와 디스플레이 전환투자 등 하이테크 부문의 성장이 지속되는 가운데 최근 삼성전자가 발표한 호남권 반도체 클러스터 조성도 건설부문의 장기적인 사업기회가 될 전망”이라고 덧붙였다.

밸류에이션 매력도 강조했다. 최 연구원은 “삼성물산의 순자산가치(NAV) 대비 할인율은 55.0%로 밸류에이션 매력이 높다”며 “삼성전자 잉여현금흐름(FCF) 증가에 따른 배당 확대 가능성이 높아진 상황에서 관계사 배당수익의 60~70% 수준을 환원하는 삼성물산의 자사주 매입, 현금배당 등 주주환원 확대 가능성이 높다”고 말했다.

그는 “최근 4거래일 삼성전자 주가가 20.2% 하락하면서 삼성물산 주가도 21.7% 동반 하락했다”면서도 “동기간 삼성에스디에스, 삼성E&A, 삼성바이오로직스 등의 주가는 상승하며 NAV 하락은 14.0%에 불과했다”고 분석했다. 이어 “삼성물산 주가는 지분가치뿐 아니라 사업가치도 반영한다는 점을 고려하면 최근 주가 조정은 매수 기회”라고 재차 강조했다.

또 최 연구원은 “본업에서 하이테크를 통한 안정적인 성장과 SMR, 신재생 사업에서의 중장기 잠재력이 크다”고 평가했다.