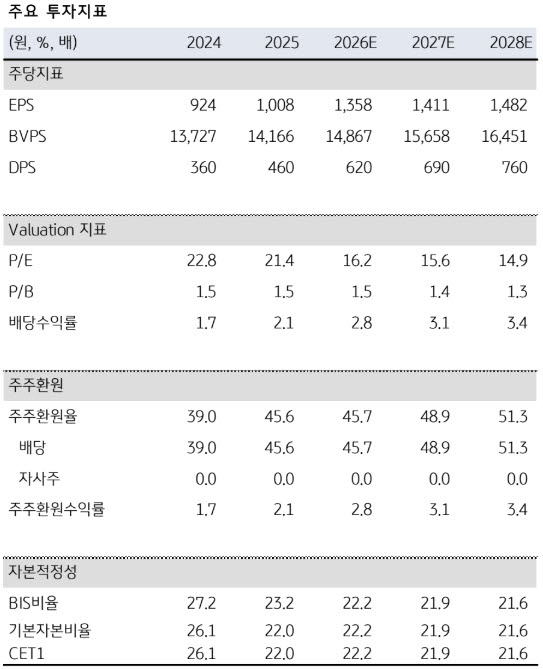

(자료 제공=KB증권)

목표주가는 12개월 선행 주당순자산가치(BVPS) 1만4959원에 목표 주가순자산비율(PBR) 2.2배를 적용해 산출했다. 지속가능 자기자본이익률(ROE) 15.2%, 자기자본비용(COE) 9.0%를 반영했다.

KB증권은 카카오뱅크의 2분기 별도 기준 순이익을 1361억원으로 전망했다. 이는 전년 동기 대비 7.8% 증가한 수준으로 시장 컨센서스에 부합하는 이익이다. ROE는 8.1%로 예상했다.

강 연구원은 “원화대출은 전분기 대비 1.2% 증가하고 NIM은 전분기 대비 6bp 개선될 것으로 전망된다”며 “대출금리 상승 영향과 예대율 개선 효과가 동반될 것이기 때문”이라고 설명했다.

이에 따라 순이자이익은 전년 동기 대비 21.7%, 전분기 대비 3.8% 증가할 것으로 전망했다.

비이자이익은 전년 동기 대비 크게 감소할 것으로 봤다. 강 연구원은 “수수료 수익은 광고 및 보금자리론 관련 수수료 증가로 전년 동기 대비 증가하겠지만 시중금리 상승에 따른 자금운용손익 부진이 1분기에 이어 2분기에도 나타날 것으로 예상된다”고 분석했다.

신용비용률(CCR)은 52bp로 지난해와 유사한 수준에서 관리될 것으로 전망했다. 성장 전략도 긍정적으로 평가했다. 강 연구원은 “가계대출 규제가 지속되는 가운데 개인사업자 부동산담보대출 시장 진출을 통해 추가적인 성장 기회를 확보하고 있기 때문”이라며 “디지털자산 기본법 입법이 지연되고 있지만 디지털 월렛에서의 경쟁력을 보유하고 있고 스테이블코인의 금융 인프라도 적용, 태국·인도네시아 제휴 은행과의 협업을 통한 결제 수단으로서의 사용 가능성 등을 감안할 때 기술 중심의 핀테크 기업에게 기회요인으로 작용할 것으로 판단된다”고 밝혔다.

이어 “성장과 자금운용손익 측면에서 아쉬운 점이 존재하지만 성장 가능한 대출 영역 확장, 캐피탈 인수 추진을 통한 추가 성장 영역 확장, 블록체인 금융 인프라 도입 대비를 위한 선제적 투자 등 성장을 위한 노력이 지속되고 있다는 점은 긍정적으로 평가한다”고 덧붙였다.