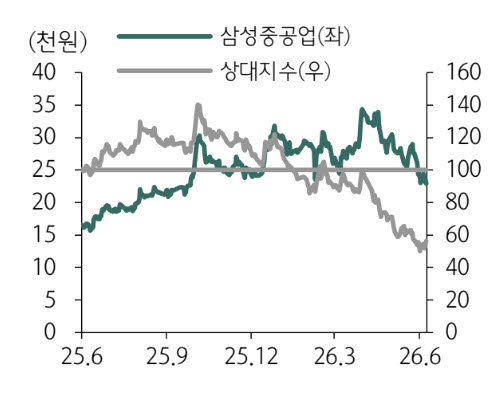

(사진=하나증권)

2분기 실적은 시장 기대치를 소폭 밑돌 것으로 예상했다. 하나증권은 2분기 매출액 3조3000억원, 영업이익 3571억원을 전망했다. 매출은 전분기 대비 12.8%, 영업이익은 30.8% 증가하지만 성과급 등 인건비 반영 영향으로 시장 컨센서스는 소폭 하회할 것으로 내다봤다.

다만 유 연구원은 “상선은 건조 믹스 개선과 2도크 진수 재개, 글로벌 오퍼레이션 효과가 본격화되면서 하반기까지 꾸준한 외형 성장이 예상된다”며 “해양 부문도 FLNG를 중심으로 견조한 매출 확대가 이어질 것”이라고 설명했다.

수익성도 점진적으로 개선할 것으로 봤다. 그는 “2022년 수주 물량의 건조 비중이 감소하고 고가 선박 비중이 확대되면서 하반기로 갈수록 마진이 상승할 것”이라며 “러시아 프로젝트 관련 선물환 평가손실도 1분기보다 크게 줄어 세전이익 역시 개선될 전망”이라고 말했다.

신규 수주도 순조롭게 진행되고 있다고 평가했다. 삼성중공업은 지난달 10일 기준 96억달러를 수주해 올해 목표(139억달러)의 69.1%를 달성했다. 수주잔고는 359억달러로 전분기보다 증가세를 이어가고 있다는 분석이다.

특히 FDC를 새 동력으로 주목했다. 유 연구원은 “지난 4월 주요 선급으로부터 50MW급 FDC 개념설계 인증을 획득했다”며 “전력 공급 여력이 있는 연해 지역에서는 육상 데이터센터보다 인허가와 인프라 구축 시간을 단축할 수 있어 납기가 중요한 시장에서 경쟁력이 높다”고 분석했다.

이어 “육상 데이터센터 공사비와 연속 발주 가능성을 감안하면 FDC는 척당 계약금액과 건조 수익성이 기존 상선을 웃돌 가능성이 있다”며 “향후 수주가 현실화되면 중장기 성장성과 기업가치 제고에 긍정적인 영향을 줄 것”이라고 덧붙였다.