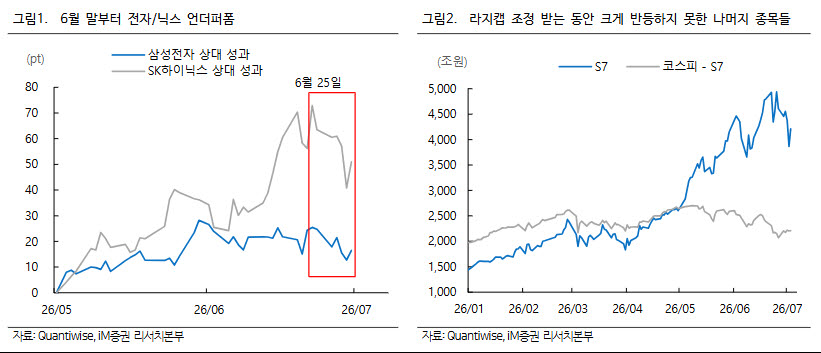

김준영 iM증권 연구원은 6일 보고서에서 “소외주로의 확산은 일시적일 가능성이 크다”며 “반도체 중심의 이익 상향은 주도주 쏠림을 시사한다”고 말했다. 최근 국내 증시는 6월 말 이후 반도체 대형주가 쉬어가는 동안 은행, 운송, 증권, 화장품·의류 등 그간 소외됐던 업종이 반등하는 흐름을 보였다.

(표=iM증권)

결국 시장을 이끄는 힘은 다시 실적 모멘텀으로 돌아갈 것이란 판단이다. iM증권에 따르면 12개월 선행 영업이익 전망치의 최근 1개월 상향률은 반도체가 25.4%로 가장 높았다. 최근 3개월 기준으로도 반도체 이익 모멘텀은 114.3%에 달해 코스피 전체를 크게 웃돌았다. 김 연구원은 “주식시장을 흔드는 요인이 많아질수록 주도주에 기대야 한다”며 “확산 장세 끝에 주도주 중심의 랠리가 예상된다”고 했다.

다만 주도주 복귀가 곧 안정적인 상승장을 뜻하는 것은 아니라고 봤다. 국내 증시의 유동성 환경이 이전보다 취약해졌기 때문이다. 고객예탁금과 신용융자 잔고는 절대 규모로는 늘었지만, 시가총액이 커진 속도를 따라가지 못하고 있다. 김 연구원은 “시총 대비 신용잔고와 예탁금은 코로나 이전 수준으로 크게 내려가 있다”며 “짧은 기간 주식시장이 급등하면서 실물 경제의 유동성이 이를 뒷받침하기 어려운 상황”이라고 짚었다.

보고서는 현재 국내 증시를 “꿈은 커졌지만 이를 떠받칠 단기 유동성은 부족한 구조”로 해석했다. 인공지능(AI) 산업 성장 기대가 주가에 빠르게 반영되면서 주식시장은 1년 사이 약 3배 커졌지만, 실제 이익과 배당 등 현금흐름이 이를 따라잡기까지는 시간이 필요하다는 설명이다. 김 연구원은 2000년 닷컴 랠리를 예로 들며 “기술의 방향성은 옳았지만 시장이 10년치 성장을 2년 만에 가격에 반영했고, 실물이 따라오는 동안 유동성이 버텨주지 못했다”고 지적했다.

변동성을 키우는 또 다른 요인으로는 단일종목 레버리지 ETF가 꼽혔다. iM증권에 따르면 SK하이닉스 단일종목 레버리지 ETF 총자산은 194억달러로, SK하이닉스 하루 평균 거래대금 45억달러의 4.26배에 달한다. 삼성전자도 레버리지 ETF 규모가 124억달러로 하루 평균 거래대금의 2.77배 수준이다. 반면 미국 엔비디아는 단일종목 레버리지 ETF 총자산이 하루 거래대금의 0.19배에 그친다.

김 연구원은 “한국 대형주에서만 파생이 기초자산을 압도하는 구조가 확인된다”며 “얇아진 유동성 위에 높은 변동성과 대규모 레버리지 상품이 얹힌 구조인 만큼 변동성 충격에 취약할 수밖에 없다”고 분석했다. 레버리지 ETF는 매일 목표 배율을 맞추기 위해 주가가 오르면 사고, 내리면 파는 리밸런싱을 반복하는데 이 물량이 종가 부근에 집중되면서 시장 변동성을 키운다는 설명이다.

이에 따라 당분간 국내 증시는 반도체 중심의 주도주 장세가 재개되더라도 매끄러운 상승보다는 급등락을 동반한 흐름이 이어질 가능성이 크다. 김 연구원은 “다시 주도주로 돌아가겠지만 울퉁불퉁할 것”이라며 “시장 난이도가 높아질수록 큰 그림을 잘 잡고 가야 한다”고 강조했다.