(일러스트=챗GPT 생성 이미지)

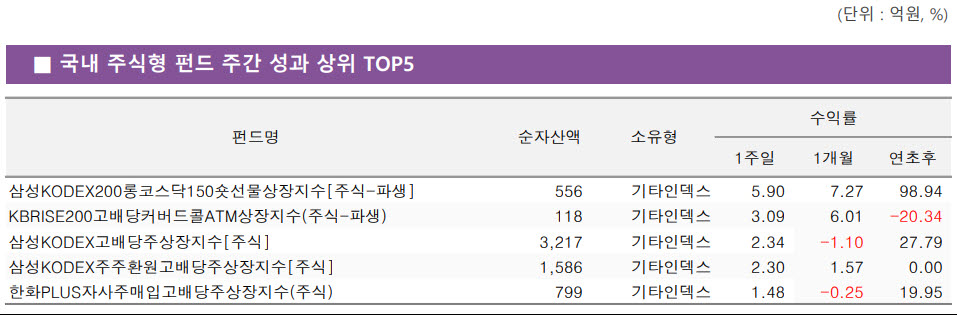

해당 상품은 코스피200 선물을 매수하는 동시에 코스닥150 선물을 매도해 두 지수의 상대적인 성과 차이에 투자한다. 한 주간 코스피200이 4.09% 내린 반면 코스닥150은 10.28% 급락했다. 매수한 코스피200의 낙폭이 매도한 코스닥150보다 작아 두 포지션 간 격차가 벌어졌고, 이 같은 롱숏 전략이 수익으로 이어졌다.

2위는 KB자산운용의 ‘RISE 200고배당커버드콜ATM’ ETF로 한 주간 3.09% 상승했다. 이어 삼성자산운용의 ‘KODEX 고배당주’ ETF가 2.34%, ‘KODEX 주주환원고배당주’ ETF가 2.30%, 한화자산운용의 ‘PLUS 자사주매입고배당주’ ETF가 1.48%의 수익률을 기록했다. 주간 성과 상위 5개 가운데 4개가 배당이나 주주환원 전략을 활용한 상품이었다.

KG제로인 집계 대상 국내 주식형 펀드 3861개 가운데 수익을 낸 상품은 48개로 전체의 1.2%에 불과했다. 코스피 수익률을 웃돈 펀드도 799개로 다섯 개 중 한 개 수준에 그쳤다. 반도체 대형주와 코스닥 성장주가 함께 흔들리면서 상당수 펀드가 약세를 피하지 못했고, 일부 방어형 상품만 수익률 상위권에 이름을 올렸다.

국내 주식형 펀드 전반의 부진은 반도체 피크아웃 우려와 외국인 수급 이탈이 겹친 영향이 컸다. 인공지능(AI)·반도체 랠리 이후 단기 과열 부담이 쌓인 상황에서 삼성전자(005930)와 SK하이닉스(000660) 등 대형 반도체주를 중심으로 차익실현 매물이 출회됐다. 삼성전자의 양호한 실적 발표에도 반도체 이익 증가세가 둔화할 수 있다는 우려가 부각되며 매도 압력이 확대됐다.

이 기간 코스피는 4.66% 하락했다. 대형주지수는 4.58%, 중형주지수는 6.28% 내렸다. 코스닥지수는 8.39% 급락하며 코스피보다 낙폭이 컸다. 반도체 소부장과 이차전지, 바이오 등 성장주 전반으로 매도세가 확산한 데다 중동 지역의 지정학적 불확실성과 미국 금리 상승 부담도 투자심리를 위축시켰다.

(표=KG제로인)

국내 채권형 펀드도 안전자산 역할을 충분히 하지 못했다. 전체 국내 채권형 펀드의 주간 평균 수익률은 -0.07%였다. 중동 긴장에 따른 국제유가 상승과 물가 우려로 국고채 금리가 전 구간에서 오르면서 우량채권형 펀드는 0.63%, 중기채권형 펀드는 0.26% 하락했다. 반면 만기가 짧은 초단기채권형 펀드는 0.07% 상승했다.

해외 주식형 펀드도 AI 관련 기술주 차익실현과 원화 강세 여파로 약세를 나타냈다. 전체 해외 주식형 펀드의 평균 수익률은 한 주간 -4.82%였다. 유형별로는 아시아태평양주식 펀드가 8.45%, 일본주식 펀드가 7.22%, 중국주식 펀드가 5.97%, 글로벌주식 펀드가 5.71% 각각 하락했다. 섹터별로는 헬스케어 펀드가 -0.23%로 가장 선방했다.

개별 해외 펀드 중에서는 중국 H주 관련 상품의 강세가 두드러졌다. ‘KODEX 차이나H레버리지’ ETF가 14.19% 올라 1위를 차지했고 ‘TIGER 차이나항셍테크레버리지’ ETF가 11.31%, ‘미래에셋차이나H레버리지1.5’ 펀드가 8.97% 상승했다. KG제로인 집계 대상 해외 주식형 펀드 5611개 가운데 수익을 낸 상품은 359개에 그쳤다.

글로벌 증시도 전반적으로 부진했다. 원화 환산 기준 미국 스탠더드앤드푸어스(S&P)500지수는 2.41% 하락했고 일본 닛케이225지수는 1.44%, 유로스톡스50지수는 1.20% 내렸다. 중국 상해종합지수만 0.19% 올라 보합권을 유지했다. 원·달러 환율이 한 주간 3.19% 하락하는 등 원화가 주요 통화 대비 강세를 보인 점도 해외 펀드의 원화 환산 성과에 부담으로 작용했다.

자금 흐름을 보면 ETF를 제외한 국내 주식형 펀드 설정액은 한 주간 1319억원 증가한 20조962억원으로 나타났다. 반면 순자산액은 시장 하락의 영향으로 3조1310억원 감소한 59조1461억원으로 줄었다. 채권형 펀드 설정액은 5841억원 증가한 32조149억원, 순자산액은 5676억원 늘어난 31조9578억원으로 집계됐다. 머니마켓펀드(MMF) 설정액은 한 주간 7조6830억원 증가한 178조2418억원을 기록했다.