그는 “중국발 완성차 수출 물량이 예상보다 강해 6500CEU급(1CEU=자동차 1대를 운반할 수 있는 공간) 자동차운반선 1년 용선료는 일평균 4만 2500달러에서 6월말 기준 7만달러까지 상승했다”며 “선주들은 시황강세 장기화를 염두에 두고 재차 신조선 발주를 진행했다. 현대글로비스는 하반기 1만 800CEU급 대형 선박 5척을 도입할 예정이다. 이를 기반으로 스팟 영업 확대가 가능하며 중국 완성차 기업과의 물량 협상에서도 지렛대로 활용이 가능하다”고 부연했다.

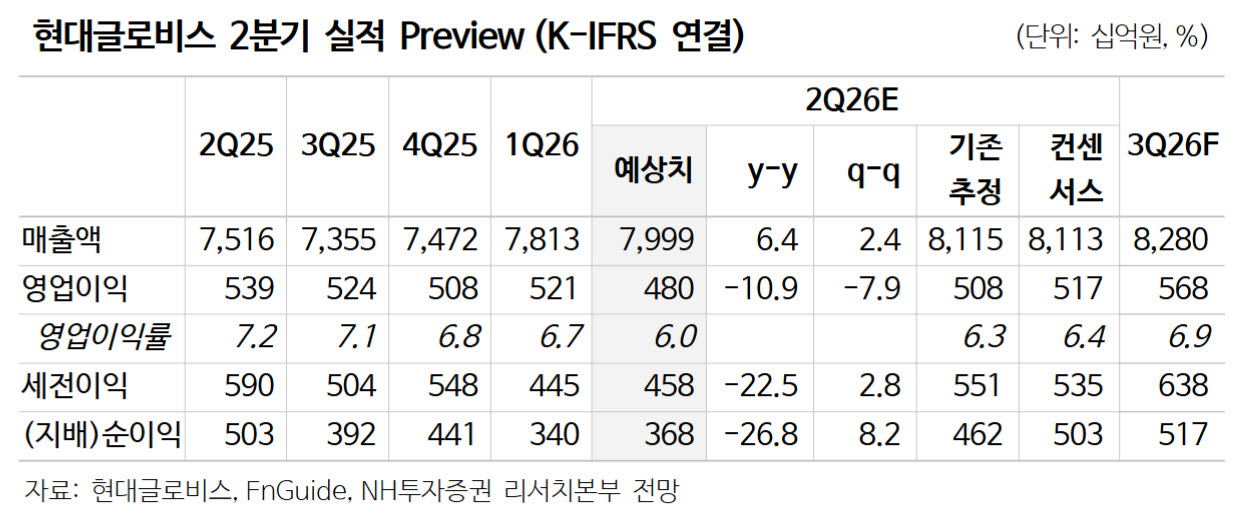

2분기 매출액은 7조 9991억원(전년 대비 +6.4%), 영업이익 4803억원(-10.9%, 영업이익률 6.0%)으로 시장 컨센서스를 하회할 것으로 전망했다. 정 연구원은 “전쟁에 따른 연료비 급등이 반영된 결과”라고 설명했다.

그러면서도 “6월부터는 연료비 상승분 정산이 시작된 것으로 파악한다. 하반기 이익 기대감은 오히려 확대됐다. 지속적으로 상승하고 있는 자동차운반선 용선료를 통해 스팟 운임 강세를 확인 가능하다”며 “추가로 신규 대형 자동차운반선 투입이 예정돼 있어 P(운임)와 Q(물동량)의 동시 확대를 기대한다”고 강조했다.

이어 “컨테이너 운임 상승에 따른 유통사업부 매출 및 영업이익의 증가도 예상한다. 3분기 영업이익은 5683억원(+8.5%)으로 역대 최고 수준을 기대한다”고 덧붙였다.