에스오일의 올해 2분기 연결 기준 매출액은 13조8000억원으로 전년 동기 대비 71% 증가할 것으로 예상했다. 영업이익은 약 1조원으로 흑자 전환할 것으로 추정했다.

정 연구원은 “최대주주인 사우디 아람코(Aramco)로부터 원유를 공급받는 구조 덕분에 중동 사태로 심화된 미디엄·헤비유 부족 상황에서 타 정유사 대비 원유 수급 이점을 활용하며 상대적으로 높은 가동률을 유지했다”며 “낮은 운송비의 수혜를 누릴 것”이라고 분석했다.

사업 부문별로는 윤활기유가 실적을 견인할 것으로 전망했다. 카타르의 쉘 펄 GTL(Gas-to-Liquids) 플랜트와 바레인, 아랍에미리트(UAE) 주요 설비의 가동 차질로 글로벌 그룹Ⅲ 윤활기유 공급량의 20~25%가 감소하면서 공급 부족이 심화됐기 때문이다. LS증권은 에스오일의 2분기 윤활기유 영업이익을 전 분기보다 171% 증가한 4519억원으로 추정했다. 화학 부문 영업이익도 제품 가격 상승에 힘입어 전 분기 대비 426% 늘어난 1341억원을 기록할 것으로 내다봤다.

정유 및 윤활기유 호황은 내년까지 이어질 가능성이 높다는 전망이다. 미국 셰일 혁명 이후 라이트유 비중이 확대되면서 미디엄·헤비유 공급의 여유가 없는 데다 러시아·우크라이나 전쟁과 중동 분쟁이 이를 더욱 심화시키고 있다는 분석이다. 에스오일은 아람코와 장기 공급 계약(LTA)을 통해 미디엄·헤비유를 안정적으로 확보할 수 있어 수혜가 지속될 것이라는 평가다.

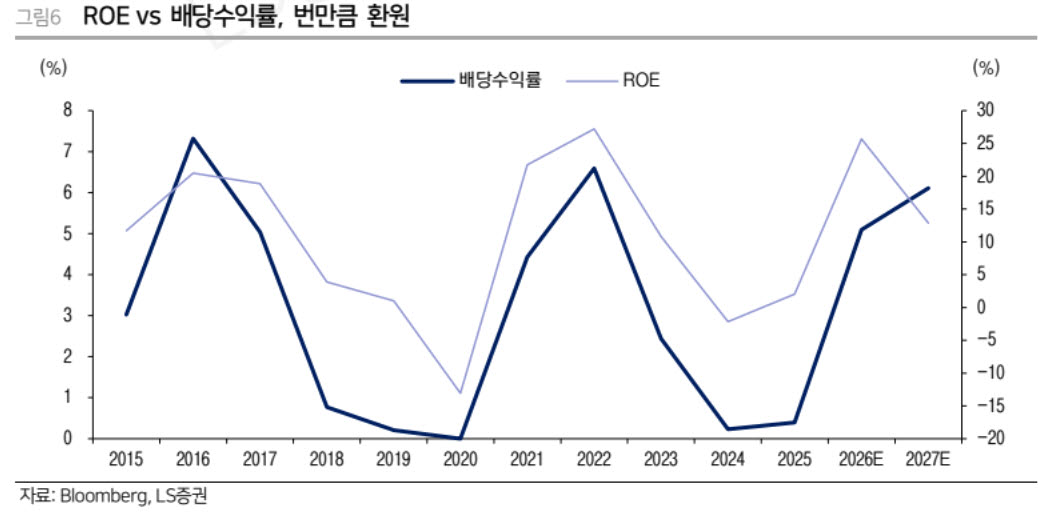

주주환원 확대 기대도 제기됐다. 샤힌(Shaheen) 프로젝트가 올해 완료되면서 대규모 설비투자(CAPEX)가 마무리되는 만큼 배당 여력이 커질 것이라는 전망이다. 에스오일이 샤힌 자금 집행 전인 2021~2023년에 30% 이상의 배당성향을 유지했고 2024~2026년 배당성향 20% 이상의 정책을 내세운 점을 감안하면 투자 완료 이후 배당 확대 가능성이 높다는 설명이다.