배세호 iM증권 연구원은 13일 보고서에서 “호반그룹은 한진칼 주식 보유 목적을 이전과 동일하게 단순 투자로 명시했지만, 투자 규모와 최대주주 측과의 지분율 차이를 고려하면 경영권을 염두에 뒀을 가능성이 더욱 커졌다”고 평가했다.

(표=iM증권)

호반그룹은 2022년 4월 처음 한진칼 지분을 취득한 이후 꾸준히 주식을 매입해왔다. 누적 순매수 금액은 8782억원이며 평균 매수단가는 약 6만원이다. 지난 10일 종가 13만 4700원을 기준으로 평가이익은 약 1조원, 평가수익률은 125.3%에 달한다. 추가 지분 취득 소식이 알려진 이후 넥스트레이드(NXT)에서 주가가 19.7% 오른 점까지 반영하면 평가이익은 약 1조 2200억원, 수익률은 152.2% 수준으로 높아진다.

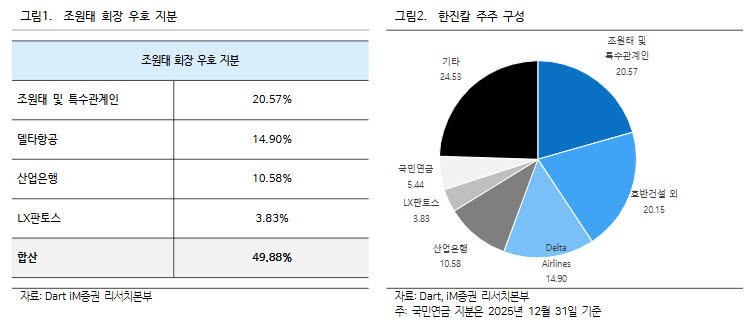

다만 현재 지분 구조만으로 호반그룹이 당장 경영권에 영향을 미치기는 어렵다는 평가다. 조 회장과 특수관계인의 지분 20.57%에 우호 세력으로 분류되는 델타항공 14.90%, 산업은행 10.58%, LX판토스 3.83%를 더하면 합산 지분율은 49.88%에 이른다. 국민연금도 지난해 말 기준 5.44%를 보유하고 있다.

향후 경영권 구도의 최대 변수로는 산업은행의 한진칼 지분 10.58%가 꼽혔다. 산업은행은 2020년 대한항공과 아시아나항공의 통합을 지원하기 위해 한진칼 유상증자에 5000억원을 투입하고 3000억원 규모의 교환사채를 인수했다. 당시 투자합의서엔 주요 경영사항에 대한 산업은행의 사전 협의권과 조 회장 지분에 대한 근질권 설정 등이 담겼다.

대한항공과 아시아나항공의 합병 기일이 오는 12월 16일로 결정되면서 산업은행도 투자 목적을 사실상 달성했다는 평가다. 교환사채는 지난해 12월 만기 회수를 마쳤으며 내부수익률(IRR)은 4.5%로 추산됐다. 유상증자로 취득한 주식도 지난 10일 종가 기준 수익률이 90.3%, 내부수익률은 12.2%에 달한다.

배 연구원은 산업은행이 2027년부터 한진칼 지분 매각을 본격적으로 준비할 가능성이 있다고 전망했다. 그는 “산업은행 보유 지분을 호반그룹 측이 가져갈 경우 한진칼 경영권 분쟁이 본격화될 수 있다”고 말했다.

다만 한진칼 주가엔 이미 상당한 경영권 프리미엄이 반영됐다는 분석이다. 지난 10일 기준 한진칼 시가총액은 약 9조원으로, iM증권이 지분가치와 비상장 자회사 등을 합산해 산출한 순자산가치(NAV) 2조6450억원보다 240% 높다.

호반그룹이 보유 지분을 매도할 경우 경영권 분쟁 기대가 약해지면서 주가가 급락할 가능성도 있다. 반대로 호반그룹이 주식을 처분하지 않는다면 제한적인 유통물량과 경영권 경쟁 기대를 바탕으로 높은 주가 수준이 이어질 수 있다는 전망이다. 국민연금이 현재 지분을 유지한다고 가정하면 한진칼의 일반주주 보유 물량은 전체 주식의 24.53%에 불과하다.

배 연구원은 “현재 주가는 경영권 분쟁 가능성을 상당 부분 반영하고 있다”며 “호반그룹의 지분 매각 여부와 산업은행 지분의 향방이 한진칼 주가와 지배구조를 결정할 핵심 변수가 될 것”이라고 말했다.