조준기 SK증권 연구원은 13일 보고서에서 “삼성전자가 역대급 2분기 잠정 실적을 발표했음에도 주가가 급락한 것은 반도체 실적이 현재 단기 주가를 결정하는 핵심 변수가 아니라는 점을 재확인한 사례”라며 “반도체주에 자금을 공급할 하이퍼스케일러들의 입장이 더 중요해졌다”고 말했다.

(표=SK증권)

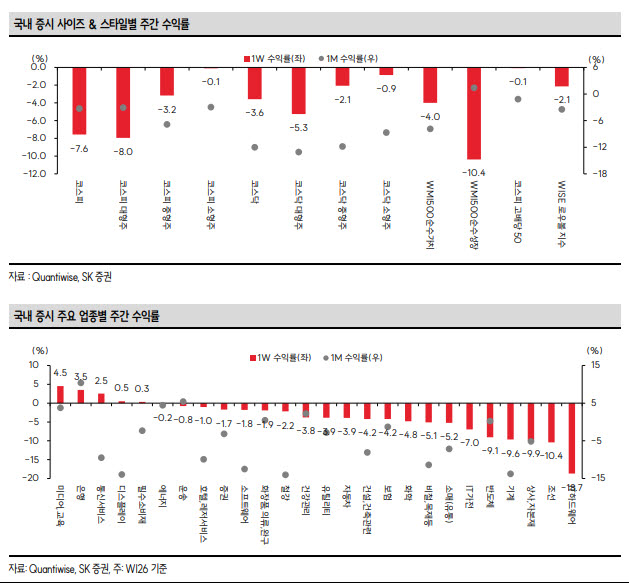

글로벌 반도체주 조정이 미국 주요 지수에는 큰 충격을 주지 않은 반면, 삼성전자와 SK하이닉스의 비중이 큰 국내 증시에는 충격이 집중됐다는 설명이다. 조 연구원은 “글로벌 반도체 업종의 조정이 미국 지수에서는 체감하기 어려운 수준이었지만 한국 지수에는 지나치게 강하게 반영됐다”며 “국내 증시의 구조적 편중이 다시 확인됐다”고 진단했다.

실제로 지난주 국내 업종별 수익률을 보면 정보기술(IT) 하드웨어가 18.7% 급락해 낙폭이 가장 컸다. 조선과 상사·자본재, 기계도 각각 10% 안팎 하락했고 반도체는 9.1% 떨어졌다. 반면 미디어·교육은 4.5%, 은행은 3.5%, 통신서비스는 2.5% 상승하며 방어력을 보였다.

이번 주엔 SK하이닉스(000660) 미국예탁증권(ADR)의 본격적인 거래가 국내 반도체주의 투자심리를 좌우할 변수로 꼽혔다. SK하이닉스 ADR은 청약 단계에서 7배가 넘는 초과 수요가 몰린 데 이어 상장 첫날 13% 상승했다. 정규 거래가 시작되면 ADR과 국내 상장 주식 사이의 가격 차이가 어느 수준에서 형성되는지가 주요 관전 포인트가 될 전망이다.

다만 반도체 기업 자체의 호실적만으로는 주가를 끌어올리기 쉽지 않다는 평가다. 삼성전자뿐 아니라 앞서 마이크론도 양호한 실적을 내놨지만 주가 반응은 제한적이었다. 시장이 반도체 공급 기업의 실적보다 AI 인프라 투자를 집행하는 빅테크 기업들의 투자 지속 가능성과 수익화 속도에 더 민감하게 반응하고 있기 때문이다.

조 연구원은 “최근 메타처럼 새로운 성장 이야기로 전환하거나 AI 투자에서 실질적인 수익화 진전을 보여줄 필요가 있다”며 “모든 빅테크 종목이 함께 오르기보다는 수익화 전략과 실행 속도에 따라 주가가 차별화될 가능성이 크다”고 내다봤다.

이번 주 시작되는 미국 2분기 실적 시즌에선 금융주보다 ASML과 TSMC의 실적이 국내 증시에 더 중요할 것으로 예상했다. ASML은 오는 15일, TSMC는 16일 실적을 발표할 예정이다. 두 회사가 시장 기대를 웃도는 실적과 함께 향후 전망치까지 높이는 ‘어닝 서프라이즈와 전망 상향’을 이어가야 국내 반도체 투자심리도 안정을 찾을 수 있다는 분석이다.

국내 증시 변동성은 여전히 높은 수준이다. 코스피200 변동성지수(VKOSPI)는 지난 10일 78.15로 지난달 29일 장중 기록한 97.99보다는 낮아졌지만, 통계적으로 하루에 약 5%의 등락이 가능한 수준이다.

장중 고가와 저가의 차이를 반영한 평균 실제 변동폭 비율(ATR)을 보면 코스피가 7.55%, 코스닥이 6.13%에 달했다. 나스닥의 1.75%, S&P500의 1.11%를 크게 웃도는 수치다. 변동성지수의 하락 폭보다 투자자들이 실제 장중에 체감하는 가격 변동은 더 크다는 의미다.

조 연구원은 “국내 증시가 안정을 되찾기 위해서는 VKOSPI가 현재 수준에서 추가로 하락해야 한다”며 “이번 주에는 SK하이닉스 ADR의 가격 형성과 ASML·TSMC의 실적, 이후 본격화할 빅테크 실적 시즌을 차례로 확인할 필요가 있다”고 말했다.