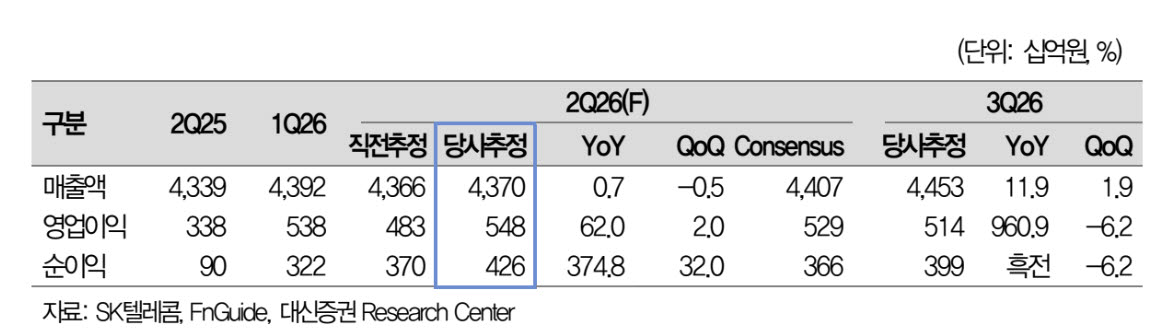

실적 추정치. (사진=대신증권)

대신증권은 SK텔레콤의 2분기 별도 기준 영업이익은 4198억원, SK브로드밴드 영업이익은 1282억원으로 각각 전년 동기 대비 67%, 40% 증가할 것으로 추정했다.

김 연구우너은 “지난해 사이버 침해사고 영향으로 약 70만명의 가입자가 이탈했지만, 올해 초 KT의 위약금 면제 종료 이후 무선시장 경쟁이 정상화되면서 실적도 빠르게 회복되고 있다”고 분석했다. 이어 “무선 서비스 매출은 3분기부터 전년 동기 대비 증가세로 전환될 것”이라고 예상했다.

특히 SK브로드밴드는 데이터센터(DC) 사업 성장에 힘입어 지난해 4분기에 이어 세 번째로 분기 영업이익 1000억원을 넘어설 것으로 예상했다. 김 연구원은 “데이터센터 매출은 올해 4800억원으로 전년 대비 41% 증가하고, 울산 데이터센터가 반영되는 2030년에는 1조1000억원 규모까지 확대될 것”이라고 내다봤다.

김 연구원은 SK텔레콤이 인공지능 데이터센터(AIDC)를 새로운 성장축으로 육성할 계획이라고 전망했다. SK텔레콤은 2029년부터 1단계 5기가와트(GW )규모의 AIDC를 순차적으로 가동하고, 이후 10GW를 추가 확대할 계획이다.

김 연구원은 “기존 데이터센터보다 GPU 서비스(GPUaaS) 등 고부가가치 사업 비중이 높아질 것으로 예상된다”며 “투자 유치를 추진하고 있어 기존 주주환원 정책에는 영향이 없을 것”이라고 말했다.