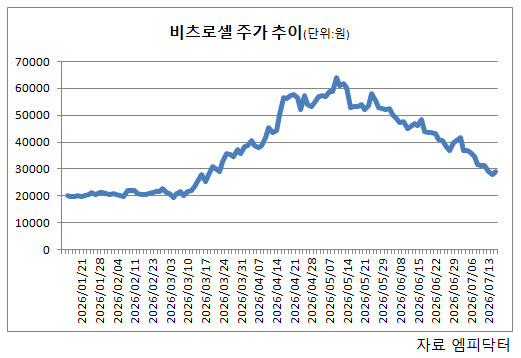

모건스탠리의 지분 확보 시점은 주가 조정 국면과 맞물렸다. 비츠로셀 주가는 지난 5월 12일 장중 6만7800원까지 치솟아 52주 신고가를 기록한 이후 최근 2만7000원대까지 하락하며 두 달 만에 50% 넘게 조정을 받았다. 이날은 8거래일 만에 4%대 반등하며 2만9100원에 장을 마쳤다.

시장에서는 모건스탠리가 단기 주가보다 중장기 성장 가능성에 무게를 두고 비중을 확대한 것으로 보고 있다.

비츠로셀은 리튬 일차전지 전문기업으로 스마트그리드용 전지와 방산용 열전지, 앰플전지, 석유·가스 시추용 고온전지 등을 주력으로 생산하고 있다. 최근에는 신성장 사업으로 AI 데이터센터용 리튬이온캐패시터(LIC), 이차전지 소재, 리튬메탈 밸류체인 확대에도 속도를 내고 있다.

실적도 성장세를 이어가고 있다. 올해 2분기 연결 기준 매출액은 763억원으로 전년 동기 대비 35.0% 증가했고 영업이익은 196억원으로 같은 기간 21.3% 늘었다. 상반기 누적 기준으로는 매출액 1446억원, 영업이익 398억원을 기록하며 지난해 같은 때보다 각각 30.9%, 27.7% 증가했다.

증권가 역시 방산과 AI 데이터센터를 중심으로 성장성이 이어질 것으로 전망하고 있다.

이병화 신한투자증권 연구위원은 “고온전지는 북미 시장 점유율 확대가 이어지고 있고 열전지는 유도무기 체계 수요 증가에 따른 성장이 지속되고 있다”며 “AI 데이터센터용 캐패시터와 전고체 배터리 소재 등 신규 사업도 중장기 성장동력이 될 것”이라고 분석했다.

심의섭 NH투자증권 연구원은 “지난해 인수한 북미 이노바(Innova) 연결 편입 효과가 본격화되면서 고온전지 매출이 빠르게 확대될 것”이라며 “미군 특수전지와 함께 지난해 둔화됐던 스마트그리드향 매출도 다시 성장세를 보일 것”이라고 전망했다.

기업가치 제고에도 적극 나서고 있다. 비츠로셀은 이달 기업가치 제고 계획을 발표하고 2030년까지 매출 6000억원, 영업이익 1600억원 달성을 목표로 제시했다. AI 데이터센터용 캐패시터와 자폭드론용 배터리 시장 진출을 추진하는 한편 배당성향 확대와 자기주식 소각 등 주주환원 정책도 강화할 계획이다.

특히 비츠로셀은 코스닥150(6월 12일 편입), 코스닥 글로벌 세그먼트(6월), 코리아 밸류업 지수(6월 29일 적용)에 연이어 편입되며 패시브 자금과 장기 투자자 유입 기대도 커지고 있다.

장정훈 삼성증권 연구원은 “최근 주가 조정은 단기 변수에 따른 영향이지만 중장기 성장성은 여전히 유효하다”며 “코스닥150 지수 편입으로 해당 지수를 추종하는 패시브 자금 유입이 기대되는 만큼 중장기 수급에도 긍정적인 영향을 미칠 것”이라고 진단했다.