파라마운트가 전날 워너브러더스 디스커버리에 대해 제시한 779억 달러(약 115조원) 규모의 적대적 인수 제안에는 540억 달러의 부채 조달이 포함됐다. 뱅크오브아메리카와 시티그룹, 아폴로 글로벌 매니지먼트가 이 자금을 지원한다.

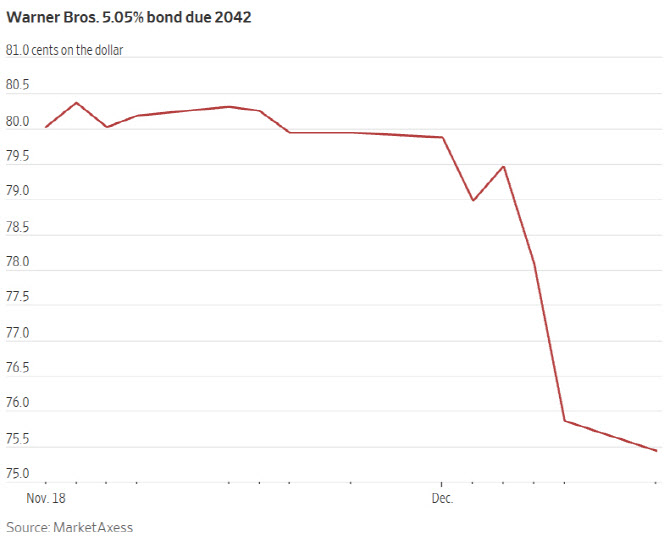

이 소식이 전해지자 채권 시장에서는 워너브라더스 채권 거래가 급증했다. 마켓액세스에 따르면 파라마운트가 적대적 인수 제안을 발표한 지난 8일 하루 약 4억5000만 달러 규모의 워너브라더스 채권이 거래됐다. 워너 채권 가격은 12월 들어 약 5% 하락했다. 파라마운트의 인수안이 시장 예상보다 부채에 더 많이 의존한 것으로 나타났기 때문이다.

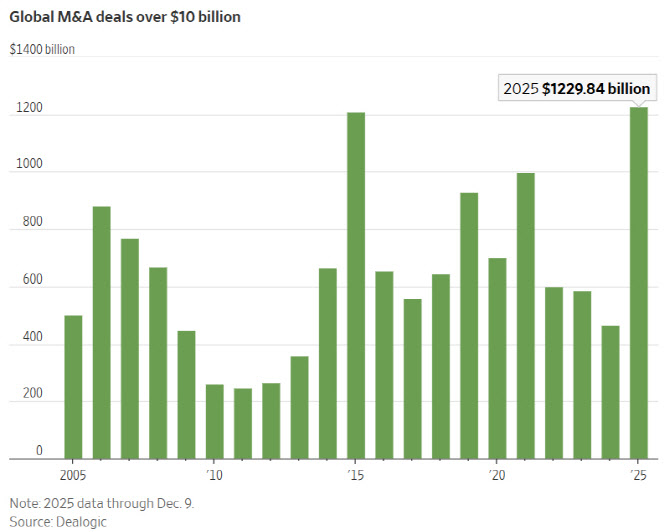

100억 달러 이상 글로벌 M&A 거래 추이 (2025년 1월1일~12월 9일 기준, 단위: 10억달러, 그래프=딜로직, WSJ)

시장조사업체 딜로직에 따르면 100억 달러 이상 대형 M&A가 올해 사상 최고 금액을 기록했다. 이들 거래의 상당 부분이 부채로 조달됐다.

올해 초에는 사우디아라비아 공공투자펀드와 실버레이크를 포함한 투자자 그룹이 게임업체 일렉트로닉 아츠(EA)를 인수해 비상장 기업으로 전환하는 비공개화를 추진했다. 이 거래에는 200억 달러의 부채 금융이 포함됐다. 총 550억 달러 규모의 역대 최대 레버리지 바이아웃(LBO)이었다.

런던증권거래소그룹의 매튜 툴 거래 인텔리전스 이사는 “이러한 크고 대담한 베팅이 더욱 흥미로워지고 있다”며 “자금 조달이 쉬워지면서 기업들의 대형 거래 시도가 늘고 있다”고 말했다.

트럼프 행정부가 대형 합병에 우호적일 것이라는 기대도 거래 규모를 키우는 요인이다. 회사채, 신디케이트 대출, 사모 신용 시장이 모두 활발히 움직이면서 인수자들의 선택지가 늘어난 것도 영향을 미쳤다.

파라마운트의 적대적 인수 시도에 맞서 넷플릭스도 590억 달러 규모의 인수안을 제시했다. 웰스파고, BNP파리바, HSBC가 자금을 지원한다.

워너는 넷플릭스의 제안을 선호하는 것으로 알려졌다. 거래 관계자에 따르면 금융 안정성이 주요 이유다. 넷플릭스는 풍부한 현금과 싱글A 신용등급으로 단독 추진이 가능하다. 반면 파라마운트는 래리 엘리슨 가문과 사모펀드 레드버드 캐피털 등 여러 파트너에 의존하고 있다.

워너는 특히 2022년처럼 부채 시장이 경색될 경우를 우려하고 있다. 파라마운트의 금융 구조가 그만큼 불확실하다는 판단이다.

워너브라더스 채권 가격 추이 (단위: 센트, 그래프=마켓액세스, WSJ)

워너는 2022년 AT&T가 워너미디어를 분리해 디스커버리와 합병하면서 만들어졌다. 당시 약 500억 달러의 부채를 떠안았다. 워너는 비용 절감과 현금 흐름 개선을 통해 부채를 줄이기 위해 노력해왔다.

파라마운트와의 합병은 워너의 재무 상황을 다시 압박할 전망이다. 입찰 경쟁이 계속되면 부채 부담이 더 커질 가능성이 높다. 과도한 차입이 워너의 과거 재무 문제에서 큰 역할을 했던 만큼 우려가 크다.

파라마운트 경영진은 수십억 달러의 비용 절감을 통해 합병 회사를 2년 내에 투자 등급으로 만들겠다고 밝혔다.

채권 투자자들은 회의적이다. 미디어·엔터테인먼트 전문가인 자와드 후세인 S&P 글로벌 레이팅스 이사는 “돌이켜보면 미디어 인수는 그다지 잘되지 않았다”고 지적했다. S&P는 2022년 디스커버리 합병 당시 워너의 등급을 올릴 것으로 예상했지만, 실적 부진으로 오히려 등급을 내렸다.

◇2022년 ‘헝 딜’ 이후 한동안 신중 → M&A 낙관론 부각

월스트리트 은행들은 2022년 이후 대형 부채 거래에 신중한 태도를 보여왔다. 당시 일론 머스크의 트위터 인수를 위한 130억 달러 대출이 2년 넘게 은행 장부에 남아 있는 이른바 ‘헝 딜(hung deal)’을 겪었기 때문이다. 헝 딜은 은행이 제공한 대출을 투자자들에게 팔지 못해 장부에 계속 보유하게 되는 거래를 뜻한다.

하지만 분위기가 바뀌고 있다. 지난 8일 골드만삭스 금융 서비스 컨퍼런스에서 은행가들은 M&A 시장이 계속 활기를 띨 것이라는 자신감을 나타냈다. 고객들이 규모 확대, 기술 확장, 관세 비용 상쇄를 위해 M&A를 추진하고 있다는 것이다.

글로벌 투자은행 모엘리스의 나비드 마무자데간 최고경영자(CEO)는 “대체로 전반적인 신뢰와 낙관론이 있다”며 “내년 전체 M&A 활동에 대한 전망이 상당히 좋다”고 말했다.

골드만삭스는 부채에 크게 의존하는 사모펀드 거래 붐이 시작될 수 있다고 내다봤다. 오는 2026년에도 대형 바이아웃이 이어지면서 부채 규모가 더욱 늘어날 것이라는 전망이다.