[이데일리 김정훈 기자]

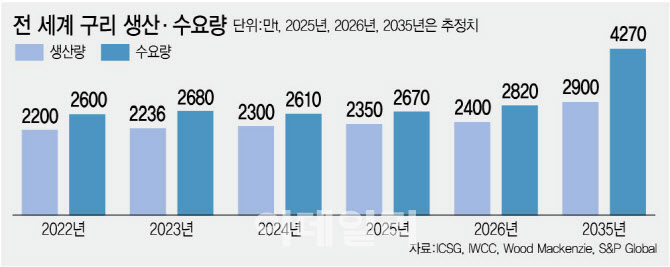

양사는 지난 2024년 말에도 M&A를 타진했으나 불발됐다. 협상 재개 배경에는 구리 시장의 급변이 있다. 구리 가격은 최근 톤당 1만 3300달러를 넘어 사상 최고가를 경신했다. AI 데이터센터와 전기차·풍력발전 등이 구리 수요를 폭발적으로 늘리고 있다. 컨설팅업체 스탠다드앤드푸어스(S&P)글로벌은 세계 구리 수요가 오는 2040년까지 50% 증가하는 반면 공급은 연간 1000만톤 이상 부족할 것으로 전망했다. 신규 광산은 발견부터 생산까지 평균 17년이 걸린다. 투자은행(IB) 제프리스는 “광산업계 메가 M&A가 돌아왔다”며 “새 광산을 짓는 것보다 M&A를 통해 빠르게 생산량을 늘릴 수 있다”고 분석했다. 지난해 9월 앵글로아메리칸과 캐나다 텍리소시스도 660억 달러 규모 합병에 합의했다.

글렌코어는 칠레 콜라우아시 광산 등 세계 6위 구리 생산업체다. 2035년까지 연간 생산량을 현재의 2배인 160만톤으로 늘릴 계획이다. 리오틴토는 미국 유타주 케네콧 광산과 애리조나주 개발 프로젝트를 보유하고 있다. 양사 합병의 최대 걸림돌은 글렌코어의 석탄 사업이다. 글렌코어는 세계 최대 석탄 업체지만 리오틴토는 2018년 석탄에서 완전히 철수했다. 다만 글렌코어가 지난해 5월 석탄 사업을 별도 호주 법인으로 분리해 매각이나 분사가 쉬워졌다는 분석이다. 리오틴토의 투자자인 윌슨애셋매니지먼트의 존 아유브 포트폴리오 매니저는 “석탄은 합병 회사가 가장 먼저 검토할 매각 대상 중 하나다”고 말했다.

중국의 반독점 심사도 주요 장애물이다. 중국은 산업용 금속의 최대 구매국이다. 두 회사의 문화 차이도 변수다. 글렌코어는 원자재 트레이딩 출신 기업으로 기회포착과 실적에 집중하는 문화를 가졌지만 리오틴토는 전통적인 광산 기업이다. 영국 인수합병 규정에 따라 리오틴토는 다음 달 5일까지 글렌코어에 대한 공식 제안을 내놓거나 협상 중단을 선언해야 한다. 협상을 포기하면 6개월간 재추진할 수 없다.

시장의 반응은 엇갈렸다. 협상 재개 소식이 전해지자 뉴욕·런던 증시에서 글렌코어 주가는 급등했지만 호주 증시의 리오틴토 주가는 급락했다. 리오틴토 주주인 아틀라스펀드매니지먼트의 휴 다이브 최고투자책임자(CIO)는 “대형 광산업체의 M&A 성과는 형편없다”며 “이런 대형 합병은 시장 정점에서 일어나고 시간이 지나면서 주주 가치를 희석한다”고 지적했다. 트리베카인베스트먼트파트너스의 벤 클리어리 포트폴리오 매니저는 “이번 거래는 매우 합리적이다”며 “업계에 남은 유일한 대형 실현 가능 거래다”고 평가했다.

사진=로이터, AFP