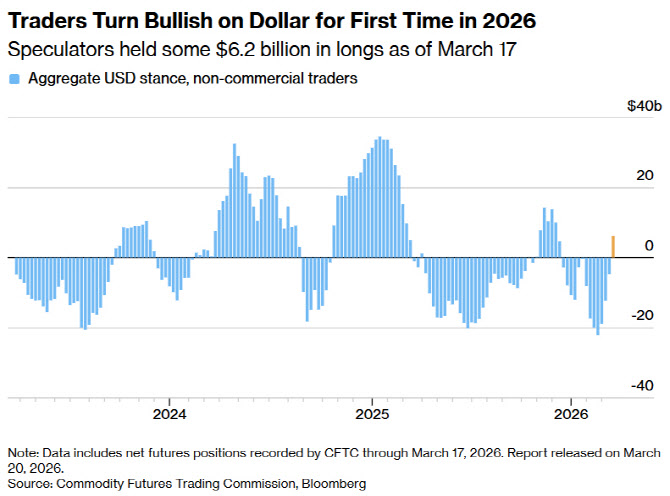

비상업적 투자자들의 달러 포지션 (단위: 10억달러, 자료: 미국 상품선물거래위원회(CFTC), 블룸버그)

*3월 17일 기준 약 62억 달러 규모의 달러 순매수(롱 포지션) 보유, 2026년 들어 처음으로 달러 강세 전망 전환

*3월 17일 기준 약 62억 달러 규모의 달러 순매수(롱 포지션) 보유, 2026년 들어 처음으로 달러 강세 전망 전환

달러 강세 반전의 핵심 배경은 유가 급등과 안전자산 수요다. BMO자산운용의 비판 라이는 “충격적 사건이 발생하면 투자자들은 초기에 위험 회피에 나선다”며 “달러 숏(매도) 포지션을 청산하게 되고, 달러의 유동성과 안전자산 특성이 더해져 지지를 받는다”고 설명했다.

달러 강세 전환은 금리 전망 변화와도 맞닿아 있다. 올해 초 시장은 연방준비제도(Fed·연준)의 금리 인하를 전제로 달러 약세를 점쳤다. 그러나 분쟁 장기화가 에너지 비용을 끌어올리고 인플레이션을 자극할 수 있다는 우려가 커지면서, 연내 금리 인하 기대는 완전히 사라졌다. 이날 채권 시장에서는 오는 10월까지 연준이 금리를 인상할 가능성에 대한 베팅이 50%까지 치솟았다. 모넥스의 외환 트레이더 앤드루 해즐렛은 “이란 전쟁과 그에 따른 유가 급등이 ‘다중 인하’ 내러티브를 완전히 무너뜨렸고, 달러 숏 청산을 앞당겼다”고 말했다.

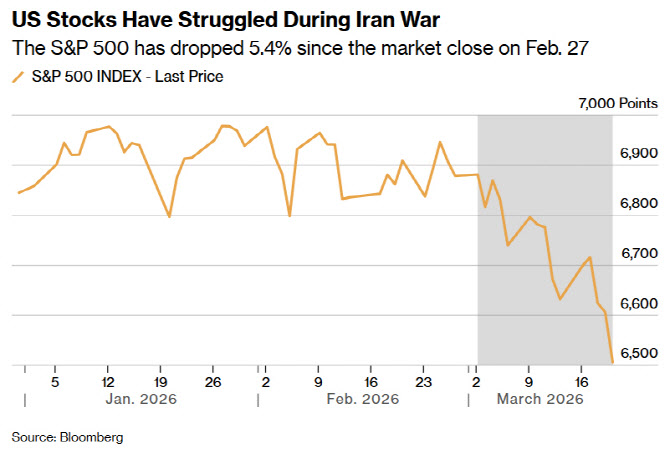

미국 주식시장은 다른 논리로 압박을 받고 있다. 달러와 주식 모두 미국 자산이지만, 전쟁 국면에서 투자자들은 달러는 사고 주식은 팔고 있다. JP모건 전략가들은 달러가 “채권과 주식이 동시에 압박받는 상황에서 자산군 전반에 걸쳐 최고의 방어 수단”이라고 평가했다. 같은 미국 자산이지만 달러·채권으로는 몰리고, 주식에서는 빠져나오는 분리 현상이 나타나고 있는 것이다.

JP모건은 파비오 바시 전략가 주도로 S&P500의 연말 목표치를 7500에서 7200으로 낮췄다. 호르무즈 해협 봉쇄로 인한 석유 공급 충격이 기업 이익과 경제 성장을 억누를 것이라는 판단에서다. 20일 S&P500은 전 거래일 대비 1.5% 하락한 6506.48로 마감해 6개월 만에 최저치를 기록했으며, 4주 연속 하락했다. 1년여 만에 최장 하락세를 이어갔다.

바시 전략가는 “지정학적 우려와 장기간 높은 에너지 가격이 글로벌 성장을 낮추고 인플레이션을 높일 것”이라고 진단했다. 유가가 연말까지 배럴당 110달러 수준을 유지할 경우 S&P500의 주당순이익(EPS) 컨센서스가 2~5% 깎일 수 있다고 경고했다. 그러면서도 하방 헤지(downside hedge·손실 방어 장치)를 갖춘 채 주식 투자를 유지하라고 권고했다. JP모건의 새 목표치는 현재 주가 대비 여전히 11%의 상승 여력을 내포하고 있다.

JP모건은 이번 주 초에도 1970년대 이후 다섯 차례 오일 쇼크 중 네 번이 경기침체로 이어졌다는 점을 들어 “시장이 에너지 가격 급등의 경제적 타격을 아직 충분히 반영하지 못하고 있다”고 경고한 바 있다.

S&P500 지수 추이 (단위: 포인트, 자료: 블룸버그)

*회색 음영은 이란 전쟁 기간

*회색 음영은 이란 전쟁 기간