© News1 김초희 디자이너

19일 재계에 따르면, SK하이닉스는 오는 23일 4분기 실적 발표와 컨퍼런스콜을 진행한다.

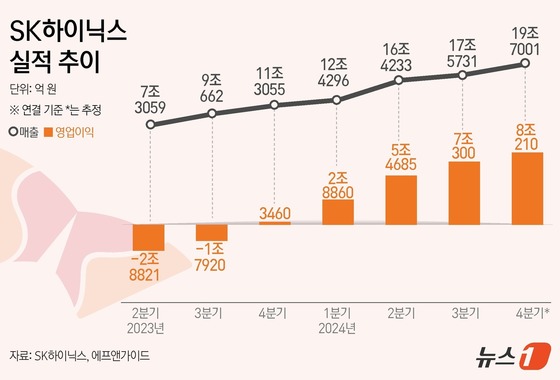

금융정보업체 에프앤가이드는 SK하이닉스의 4분기 영업이익 8조 210억 원, 매출 19조 7001억 원을 기록할 것으로 추정한다.

예상대로 나온다면 분기 기준 사상 최대 실적이다. 앞선 기록은 지난해 3분기 영업이익 7조 300억 원, 매출 17조 5731억 원이다.

연간으로 따져도 눈부신 성과다. 증권가에서는 SK하이닉스의 지난해 연간 영업이익을 23조 원대로 추정하고 있다. 반도체 슈퍼 호황기로 꼽히는 2018년 SK하이닉스가 거둔 성적표(영업이익 20조 8438억 원)는 훌쩍 뛰어넘을 전망이다.

영예도 얻을 전망이다. SK하이닉스가 8조 원대 영업이익을 낼 경우 수십 년간 왕좌를 지키던 삼성전자를 제치고 국내 분기 기준 영업이익 1위 기업 타이틀도 거머쥐게 된다.

SK하이닉스 HBM의 글로벌 시장 점유율은 50%가 넘는다. 증권가에서는 SK하이닉스의 지난해 연 매출(약 65조~66조 원 예상)의 20% 이상이 HBM에서 나온 것으로 추정한다.

HBM은 여러 개의 D램을 수직으로 쌓아 올려 기존 D램보다 데이터 처리 속도를 혁신적으로 끌어올린 AI 반도체 핵심 부품이다. AI 가속기로도 불리는 AI 반도체는 AI 학습·추론에 필수적인 반도체 패키지로, 대개 엔비디아의 그래픽처리장치(GPU)에 HBM을 붙여 만든다. AI 훈풍 속 AI 반도체는 없어서 못 판다는 소리가 나올 정도다.

다만 범용 D램 판매 부진이 '옥의 티'다. 중국 메모리 기업들이 범용 D램을 시장에 쏟아내면서 가격이 확 내려간 상황이다. 시장조사업체 D램익스체인지에 따르면 11월 PC용 D램 범용제품(DDR4 8Gb)의 평균 고정거래가격은 1.35달러로 전월 대비 20.59%나 감소했다.

업계 관계자는 "SK하이닉스의 예상 실적이 역대급이긴 하지만, 중국 메모리 기업의 범용 D램 공습만 없었다면 수익성이 더 극대화했을 것"이라고 말했다.

SK하이닉스는 올해도 견조한 HBM 수요 덕분에 실적이 순항할 것이라는 전망이 나온다. 김광진 한화투자증권 연구원은 "SK하이닉스의 HBM 시장 선두 포지션은 단기간 내 변화할 가능성이 희박하다"며 "올 하반기부터 본격적으로 개화할 HBM3E 12단 시장에서도 독점적 지위를 유지하며 가격 프리미엄을 홀로 향유할 가능성이 크다고 판단한다"고 말했다.

kjh7@news1.kr